Marża brutto to fundament świadomego zarządzania finansami w każdej firmie. Ten artykuł to kompleksowy przewodnik, który w przystępny sposób wyjaśni, czym jest ten kluczowy wskaźnik, jak go obliczyć i interpretować, oraz rozwieje częste wątpliwości, takie jak różnica między marżą a narzutem. Zrozumienie marży brutto pozwoli Ci podejmować lepsze decyzje biznesowe i efektywniej zwiększać zyski.

Marża brutto to kluczowy wskaźnik rentowności, który każdy przedsiębiorca powinien znać i rozumieć

- Marża brutto pokazuje zysk z podstawowej działalności po odjęciu kosztów własnych sprzedaży (COGS).

- Oblicza się ją jako procent przychodów ze sprzedaży po odjęciu bezpośrednich kosztów.

- Kluczowe jest odróżnienie jej od narzutu (liczonego od kosztu) i marży netto (uwzględniającej wszystkie koszty).

- Jej interpretacja zależy od branży i wymaga porównań w czasie oraz z konkurencją.

- Zrozumienie marży brutto pozwala na świadome zarządzanie cenami i kosztami.

Marża brutto – dlaczego każdy przedsiębiorca musi ją zrozumieć, by świadomie zarządzać zyskiem?

Co to jest marża brutto? Definicja bez zbędnego żargonu

Marża brutto to jeden z podstawowych wskaźników rentowności, który pokazuje, jaka część przychodów ze sprzedaży pozostaje w firmie po odjęciu bezpośrednich kosztów sprzedanych towarów lub usług (tzw. koszt własny sprzedaży, ang. COGS). Innymi słowy, informuje, ile zysku firma generuje na swojej podstawowej działalności, zanim uwzględni koszty pośrednie, takie jak administracja, marketing, odsetki czy podatki.

Rola marży brutto: pierwszy i najważniejszy wskaźnik rentowności sprzedaży

Marża brutto jest niezwykle ważna, ponieważ stanowi pierwszy i fundamentalny wskaźnik oceny rentowności podstawowej działalności firmy. Informuje nas ona o efektywności, z jaką przedsiębiorstwo generuje zysk ze sprzedaży swoich produktów lub usług. Jest to punkt wyjścia do wszelkich dalszych analiz finansowych, pozwalający zrozumieć, czy sama sprzedaż generuje wystarczający zysk, zanim przejdziemy do analizy kosztów pośrednich i ogólnej rentowności netto.

Jak poprawnie obliczyć marżę brutto? Wzór i praktyczny przykład krok po kroku

Kluczowy element wzoru: Czym jest koszt własny sprzedaży (COGS) i co się do niego wlicza?

Koszt własny sprzedaży (COGS), znany również jako koszt sprzedanych towarów lub usług, to suma bezpośrednich kosztów związanych z wytworzeniem lub nabyciem produktów, które zostały sprzedane w danym okresie. Do COGS zalicza się między innymi: koszt zakupu towarów handlowych, koszt materiałów i surowców zużytych do produkcji, bezpośrednie koszty pracy pracowników zaangażowanych w produkcję lub świadczenie usług, a także koszty transportu związane z zakupem towarów lub surowców do magazynu.

Przykład obliczeniowy: Liczymy marżę brutto dla sklepu internetowego

Podstawowy wzór na marżę brutto wyrażoną procentowo to:

Marża Brutto (%) = [(Przychody ze sprzedaży Koszt własny sprzedaży) / Przychody ze sprzedaży] x 100%

Wyobraźmy sobie sklep internetowy, który sprzedał produkt za 200 zł. Koszt zakupu tego produktu do magazynu wraz z kosztami transportu wyniósł 120 zł. Aby obliczyć marżę brutto:

1. Obliczamy zysk brutto w kwocie pieniężnej: 200 zł (przychody) - 120 zł (koszt własny sprzedaży) = 80 zł.

2. Obliczamy marżę brutto w procentach: (80 zł / 200 zł) x 100% = 40%.

Oznacza to, że z każdej sprzedanej sztuki tego produktu, po odjęciu bezpośrednich kosztów, firma pozostaje z 40% wartości przychodu, która może zostać przeznaczona na pokrycie pozostałych kosztów i wygenerowanie zysku netto.

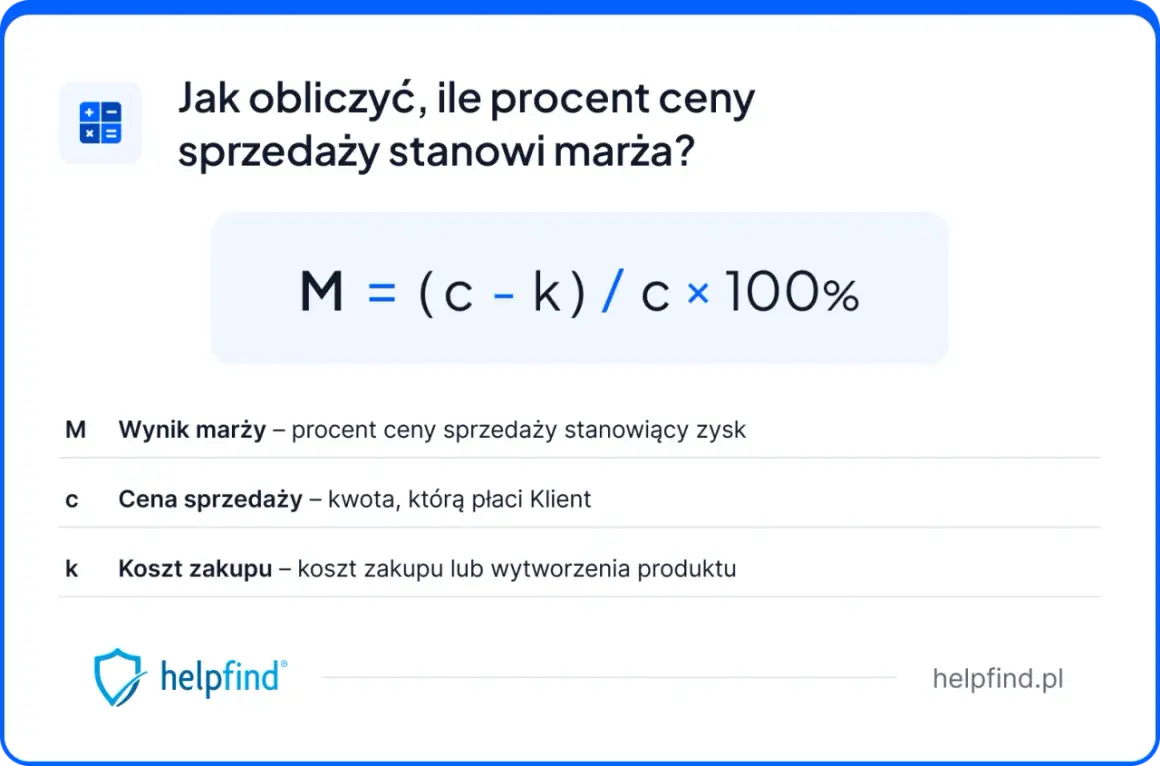

Marża kwotowa a procentowa – na którą wartość zwracać uwagę i dlaczego?

Marża kwotowa to bezwzględna wartość zysku, jaką firma uzyskuje ze sprzedaży produktu lub usługi po odjęciu kosztów własnych sprzedaży. W naszym przykładzie byłoby to 80 zł. Marża procentowa natomiast jest wskaźnikiem pokazującym rentowność tej sprzedaży w stosunku do przychodów, czyli 40%. Marża procentowa jest kluczowa do porównań pozwala ocenić efektywność operacyjną niezależnie od skali sprzedaży, porównać rentowność różnych produktów, analizować trendy w czasie czy zestawiać się z konkurencją. Marża kwotowa jest ważna dla oceny całkowitego zysku, ale to procentowa forma pozwala na strategiczne analizy efektywności.

Marża czy narzut? Poznaj kluczową różnicę, której nieznajomość kosztuje firmy najwięcej

Jak obliczyć narzut i dlaczego jego wartość zawsze będzie wyższa od marży?

Narzut to wskaźnik procentowy określający, o ile cena sprzedaży jest wyższa od kosztu zakupu lub wytworzenia produktu. Oblicza się go w odniesieniu do kosztu, a nie przychodu. Wzór na narzut wygląda następująco:

Narzut (%) = [(Cena sprzedaży Koszt zakupu) / Koszt zakupu] x 100%

Dla tej samej transakcji, wartość procentowa narzutu zawsze będzie wyższa niż wartość procentowa marży. Dzieje się tak, ponieważ w mianowniku wzoru na narzut znajduje się niższa wartość (koszt), podczas gdy w mianowniku wzoru na marżę jest wyższa wartość (przychód ze sprzedaży). To fundamentalna różnica, której nieświadomość prowadzi do poważnych błędów w kalkulacjach cenowych.

Praktyczny przykład: Dlaczego ustalenie ceny na podstawie 50% narzutu nie da Ci 50% marży?

Załóżmy, że kupiliśmy produkt za 100 zł. Chcemy zastosować 50% narzutu. Obliczamy wtedy:

Cena sprzedaży = Koszt zakupu + (Koszt zakupu x Narzut) = 100 zł + (100 zł x 50%) = 100 zł + 50 zł = 150 zł.

Teraz obliczmy marżę dla tej transakcji:

Marża Brutto (%) = [(150 zł 100 zł) / 150 zł] x 100% = (50 zł / 150 zł) x 100% = 33,3%.

Jak widać, ustalenie ceny z 50% narzutem dało nam jedynie 33,3% marży brutto. Mylenie tych pojęć prowadzi do błędnych kalkulacji cenowych i niedoszacowania rzeczywistych zysków, co jest bardzo częstym błędem w biznesie, szczególnie wśród początkujących przedsiębiorców.

Konsekwencje mylenia pojęć – realne ryzyko finansowe dla Twojego biznesu

Nieświadomość różnicy między marżą a narzutem może prowadzić do poważnych konsekwencji finansowych. Przedsiębiorcy mogą nieświadomie ustalać ceny, które nie pokrywają wszystkich kosztów operacyjnych, co skutkuje niedoszacowaniem rzeczywistych zysków lub nawet generowaniem strat. Może to prowadzić do problemów z płynnością finansową, braku środków na rozwój, a w skrajnych przypadkach do upadłości firmy. Zrozumienie tych podstawowych wskaźników jest absolutnie kluczowe dla stabilności i rentowności każdego przedsiębiorstwa.

Marża brutto a marża netto – co tak naprawdę mówią o kondycji Twojej firmy?

Jakie koszty "zjadają" marżę brutto, tworząc marżę netto?

Marża brutto stanowi pulę środków, która musi pokryć wszystkie pozostałe koszty działalności firmy, zanim wygenerowany zostanie zysk netto. Do kosztów tych zaliczamy przede wszystkim koszty operacyjne, takie jak: koszty administracyjne (np. wynagrodzenia pracowników biurowych, czynsz za biuro, materiały biurowe), koszty marketingu i sprzedaży (np. reklama, prowizje dla handlowców), koszty utrzymania infrastruktury, a także koszty finansowe, na przykład odsetki od zaciągniętych kredytów. Na końcu od marży brutto odejmowane są również podatki, w tym podatek dochodowy, aby uzyskać ostateczną marżę netto.

Analiza obu wskaźników: Jak uzyskać pełny obraz rentowności Twojego przedsiębiorstwa?

Analiza zarówno marży brutto, jak i marży netto jest kluczowa dla uzyskania pełnego obrazu kondycji finansowej firmy. Wysoka marża brutto, która przy jednoczesnej niskiej marży netto, może być sygnałem, że firma generuje dobry zysk ze sprzedaży swoich podstawowych produktów, ale boryka się z nadmiernymi kosztami pośrednimi lub nieefektywnym zarządzaniem. Z drugiej strony, niska marża brutto, nawet przy niskich kosztach operacyjnych, może oznaczać problemy z konkurencyjnością cenową lub wysokimi kosztami produkcji. Wspólna analiza tych dwóch wskaźników pozwala precyzyjnie zidentyfikować obszary wymagające optymalizacji i poprawy ogólnej rentowności przedsiębiorstwa.

Jak interpretować wskaźnik marży brutto? Co oznacza Twój wynik?

"Dobra" marża brutto – czy istnieje uniwersalna wartość i od czego zależy?

Nie istnieje jedna, uniwersalna wartość, którą można by uznać za "dobrą" marżę brutto. Optymalny poziom tego wskaźnika jest silnie zależny od wielu czynników. Należą do nich między innymi: branża, w której działa firma (np. handel detaliczny vs. produkcja oprogramowania), przyjęty model biznesowy, skala działalności, stosowana strategia cenowa, a także faza cyklu życia produktu lub całej firmy. Dlatego też, aby ocenić, czy marża jest satysfakcjonująca, należy ją zawsze analizować w kontekście specyfiki danego przedsiębiorstwa.

Porównanie marż w różnych branżach: handel, produkcja, usługi

Poziom marży brutto znacząco różni się w zależności od sektora gospodarki. Branże takie jak produkcja oprogramowania, usługi konsultingowe czy farmaceutyka często charakteryzują się bardzo wysokimi marżami brutto, sięgającymi nawet kilkudziesięciu procent. Wynika to z wysokiej wartości dodanej, niskich kosztów zmiennych w stosunku do ceny sprzedaży i często unikalnego charakteru oferowanych produktów lub usług. Z kolei w handlu detalicznym, szczególnie w przypadku dóbr powszechnego użytku, czy w masowej produkcji, marże brutto są zazwyczaj znacznie niższe, często w przedziale kilku do kilkunastu procent. Tutaj kluczowa staje się skala sprzedaży i efektywność operacyjna.

Sygnały alarmowe: Kiedy niska marża brutto powinna Cię natychmiast zaniepokoić?

- Znaczący wzrost kosztów zakupu surowców lub towarów handlowych, który nie jest równoważony podwyżką cen sprzedaży.

- Zbyt agresywna polityka cenowa konkurencji, zmuszająca do obniżania cen i tym samym zmniejszania marży.

- Problemy z efektywnością produkcji lub świadczenia usług, prowadzące do wzrostu kosztów jednostkowych.

- Utrata przewagi konkurencyjnej, która sprawia, że produkt staje się mniej atrakcyjny cenowo dla klienta.

- Spadek marży brutto w dłuższym okresie, który nie jest wynikiem świadomej strategii cenowej, ale sygnałem pogarszającej się rentowności podstawowej działalności.

Jak skutecznie zwiększyć marżę brutto? 3 sprawdzone strategie dla każdej firmy

Strategia 1: Inteligentne zarządzanie cenami – jak podnosić ceny bez utraty klientów?

Zarządzanie cenami to jedno z najskuteczniejszych narzędzi do zwiększania marży brutto. Nie zawsze oznacza to po prostu podnoszenie cen. Można stosować segmentację klientów i oferować różne ceny dla różnych grup odbiorców, w zależności od ich wrażliwości cenowej i postrzeganej wartości. Kluczowe jest również komunikowanie wartości dodanej produktu lub usługi jeśli klienci widzą, za co płacą i jakie korzyści odnoszą, są bardziej skłonni zaakceptować wyższą cenę. Wykorzystanie psychologii cen (np. końcówki cenowe na .99) czy oferowanie atrakcyjnych pakietów, a także strategie upsellingu (sprzedaż droższej wersji produktu) i cross-sellingu (sprzedaż produktów powiązanych) mogą znacząco wpłynąć na wzrost przychodów i marży.

Strategia 2: Redukcja kosztów własnych sprzedaży – negocjacje z dostawcami i optymalizacja procesów

Obniżenie Kosztu Własnego Sprzedaży (COGS) bez pogarszania jakości jest kolejnym filarem zwiększania marży brutto. Warto regularnie renegocjować warunki z obecnymi dostawcami, szukać alternatywnych, tańszych źródeł zaopatrzenia, które oferują porównywalną jakość. Optymalizacja procesów produkcyjnych, na przykład poprzez zmniejszenie marnotrawstwa surowców, skrócenie czasu produkcji czy usprawnienie technologiczne, również przyczynia się do obniżenia kosztów jednostkowych. Efektywniejsze zarządzanie logistyką i magazynowaniem może z kolei zmniejszyć koszty związane z transportem i przechowywaniem towarów.

Przeczytaj również: ROI - klucz do zysków? Co to jest i jak go liczyć?

Strategia 3: Analiza portfolio produktów – jak eliminacja nierentownych pozycji wpływa na ogólną marżę?

Regularna analiza rentowności poszczególnych produktów lub usług w ofercie firmy jest niezbędna do skutecznego zarządzania marżą brutto. Często zdarza się, że niektóre pozycje w asortymencie generują znacznie niższe marże lub nawet przynoszą straty, podczas gdy inne są bardzo rentowne. Eliminacja lub restrukturyzacja pozycji o najniższej marży (np. poprzez podniesienie ich cen, obniżenie kosztów produkcji lub sprzedaży) może znacząco poprawić średnią marżę brutto całej firmy. Skupienie zasobów na produktach i usługach o najwyższym potencjale zysku jest strategią, która przynosi wymierne korzyści.