Koszt jednostkowy to wskaźnik, który mówi nam, ile dokładnie kosztuje nas wytworzenie jednej sztuki produktu, wykonanie jednej usługi lub dostarczenie jednej jednostki miary. Zrozumienie tego pojęcia jest absolutnie kluczowe dla każdego przedsiębiorstwa, niezależnie od branży i wielkości. W tym artykule przeprowadzimy Was przez meandry kosztu jednostkowego od jego definicji, przez metody kalkulacji, aż po strategiczne wykorzystanie tej wiedzy w codziennym zarządzaniu.

Kluczowe informacje o koszcie jednostkowym

- Koszt jednostkowy to wskaźnik pokazujący koszt przypadający na jedną jednostkę produktu, usługi lub innej miary.

- Jest fundamentem kalkulacji finansowych, pozwalającym określić faktyczny koszt wytworzenia.

- Oblicza się go dzieląc koszty całkowite przez liczbę wytworzonych jednostek.

- Składa się z kosztów bezpośrednich (łatwo przypisanych) i pośrednich (trudniejszych do alokacji).

- Analiza kosztu jednostkowego jest kluczowa dla ustalania cen, oceny rentowności i optymalizacji procesów.

- Jego wartość jest dynamiczna i zmienia się pod wpływem wielu czynników rynkowych i wewnętrznych.

Dlaczego znajomość kosztu jednostkowego jest dziś ważniejsza niż kiedykolwiek?

W dzisiejszych, dynamicznie zmieniających się warunkach rynkowych, precyzyjne zarządzanie kosztami nie jest już luksusem, ale koniecznością. Rosnąca inflacja, wahania cen surowców i nieprzewidywalność popytu sprawiają, że firmy muszą być bardziej zwinne i świadome swojej struktury kosztowej niż kiedykolwiek wcześniej. Właśnie tutaj kluczową rolę odgrywa analiza kosztu jednostkowego staje się ona naszą pierwszą linią obrony i narzędziem do podejmowania świadomych decyzji.

Koszt jednostkowy a niepewność rynkowa: Twoja pierwsza linia obrony przed inflacją i rosnącymi cenami. W obliczu galopującej inflacji i nieustannie rosnących cen surowców, dokładne monitorowanie kosztu jednostkowego pozwala firmom szybko reagować. Dzięki niemu możemy błyskawicznie zidentyfikować, które obszary naszej działalności generują nadmierne koszty, i podjąć działania naprawcze, zanim wpłynie to znacząco na nasze marże zysku. To właśnie ta wiedza pozwala nam chronić naszą rentowność w niepewnych czasach.

Różnica między kosztem jednostkowym a ceną: fundamentalna wiedza, która chroni przed sprzedażą ze stratą. Często spotykam się z sytuacją, gdy przedsiębiorcy mylą koszt jednostkowy z ceną sprzedaży. Pamiętajmy: koszt jednostkowy to ile nas kosztuje wytworzenie jednej sztuki produktu, podczas gdy cena to kwota, za którą ten produkt sprzedajemy. Brak świadomości rzeczywistego kosztu jednostkowego może prowadzić do sprzedaży produktów poniżej kosztów ich wytworzenia, co w dłuższej perspektywie oznacza generowanie strat i podkopywanie fundamentów firmy.

Czym dokładnie jest koszt jednostkowy i jakie tajemnice Twojej firmy odkrywa?

Zagłębmy się teraz w sedno czym właściwie jest koszt jednostkowy i dlaczego jego analiza jest tak cenna dla każdej firmy? To pojęcie, choć brzmi technicznie, kryje w sobie klucz do zrozumienia, jak efektywnie działa nasze przedsiębiorstwo.

Definicja kosztu jednostkowego w prostych słowach: serce finansów Twojej produkcji. Koszt jednostkowy to po prostu wskaźnik pokazujący, jaki koszt przypada na jedną jednostkę produktu, usługi lub inną miarę. Jest on sercem rachunkowości zarządczej, ponieważ pozwala nam dokładnie określić, ile faktycznie kosztuje nas wytworzenie każdej sztuki sprzedawanego przez nas towaru czy wykonanej usługi.

Koszty bezpośrednie i pośrednie: dwa filary, na których opiera się Twój koszt jednostkowy. Na koszt jednostkowy składają się dwa główne rodzaje kosztów. Pierwsze to koszty bezpośrednie te, które jesteśmy w stanie łatwo i jednoznacznie przypisać do konkretnego produktu. Przykłady to surowce zużyte do produkcji, komponenty czy bezpośrednia robocizna pracowników produkcyjnych. Drugi typ to koszty pośrednie. Są one niezbędne do funkcjonowania całego procesu produkcyjnego lub świadczenia usług, ale ich alokacja do pojedynczej jednostki jest trudniejsza. Należą do nich na przykład amortyzacja maszyn, koszty energii elektrycznej zużywanej w hali produkcyjnej, czynsz za wynajem fabryki czy koszty administracji.

Koszt jednostkowy a koszt całkowity: dlaczego mylenie tych pojęć to kosztowny błąd?. Ważne jest, aby odróżnić koszt jednostkowy od kosztu całkowitego. Koszt całkowity to suma wszystkich wydatków poniesionych przez firmę w danym okresie obejmuje on wszystkie koszty stałe i zmienne. Koszt jednostkowy natomiast to właśnie ten koszt całkowity podzielony przez liczbę wytworzonych jednostek. Mylenie tych pojęć może prowadzić do błędnych wniosków dotyczących rentowności i efektywności.

Jak krok po kroku obliczyć koszt jednostkowy? Praktyczny wzór i przykłady

Teraz przejdźmy do praktyki. Obliczenie kosztu jednostkowego nie musi być skomplikowane, jeśli znamy odpowiednie narzędzia i metody. Pokażę Wam, jak to zrobić krok po kroku.

Podstawowy wzór na koszt jednostkowy, który musi znać każdy menedżer. Najprostszy wzór na koszt jednostkowy wygląda następująco:

Koszt jednostkowy = Koszty całkowite / Liczba wytworzonych jednostek

Gdzie "Koszty całkowite" to suma wszystkich kosztów poniesionych w danym okresie (np. miesiącu), a "Liczba wytworzonych jednostek" to ilość produktów lub usług wyprodukowanych w tym samym okresie.

Klucz do precyzji: jak prawidłowo zidentyfikować i alokować koszty stałe i zmienne?. Aby obliczenia były precyzyjne, musimy prawidłowo rozróżnić koszty stałe od zmiennych. Koszty stałe to te, które nie zmieniają się wraz ze zmianą wolumenu produkcji przykładem może być czynsz za halę produkcyjną czy pensje administracji. Koszty zmienne natomiast rosną lub maleją proporcjonalnie do wielkości produkcji najbardziej oczywistym przykładem są materiały bezpośrednie. Prawidłowa alokacja tych kosztów do poszczególnych jednostek jest kluczowa dla dokładności kalkulacji.

Od teorii do praktyki: obliczamy koszt jednostkowy dla przykładowego produktu X. Załóżmy, że nasza firma produkuje "produkt X". W ciągu miesiąca ponieśliśmy następujące koszty: * Koszty stałe: 10 000 zł (np. czynsz, amortyzacja maszyn) * Koszty zmienne: 20 000 zł (np. materiały, opakowania) * Łączna liczba wyprodukowanych jednostek produktu X: 1 000 sztuk. Najpierw obliczamy koszt całkowity: 10 000 zł (koszty stałe) + 20 000 zł (koszty zmienne) = 30 000 zł. Następnie obliczamy koszt jednostkowy: 30 000 zł / 1 000 sztuk = 30 zł/sztukę. Oznacza to, że wyprodukowanie jednej sztuki produktu X kosztowało nas 30 zł.Rodzaje kosztów jednostkowych – co musisz wiedzieć, by podejmować lepsze decyzje?

Świat kosztów jednostkowych nie ogranicza się tylko do jednej, uniwersalnej miary. Istnieje kilka rodzajów tych wskaźników, a zrozumienie ich różnic pozwala na podejmowanie jeszcze bardziej świadomych decyzji biznesowych.

Jednostkowy koszt wytworzenia: fundament analizy rentowności w firmie produkcyjnej. Jest to suma wszystkich kosztów bezpośrednich i pośrednich, które są niezbędne do wyprodukowania jednej jednostki. Jednostkowy koszt wytworzenia jest fundamentalny, gdy chcemy ocenić, czy nasza produkcja jest efektywna i czy przynosi oczekiwane zyski. Pozwala nam on spojrzeć na koszty z perspektywy pojedynczej sztuki.

Jednostkowy koszt stały kontra jednostkowy koszt zmienny: jak wolumen produkcji wpływa na Twoje zyski?. Tutaj widzimy, jak bardzo elastyczny jest koszt jednostkowy. Jednostkowy koszt stały maleje wraz ze wzrostem produkcji im więcej sztuk wyprodukujemy, tym mniejsza część kosztów stałych przypada na każdą z nich. Z kolei jednostkowy koszt zmienny zazwyczaj pozostaje na stałym poziomie dla każdej wyprodukowanej jednostki (np. koszt materiału na jedną sztukę), ale jego całkowita suma rośnie wraz z wolumenem produkcji. Zrozumienie tej dynamiki jest kluczowe dla prognozowania wpływu zmian produkcji na nasze finanse.

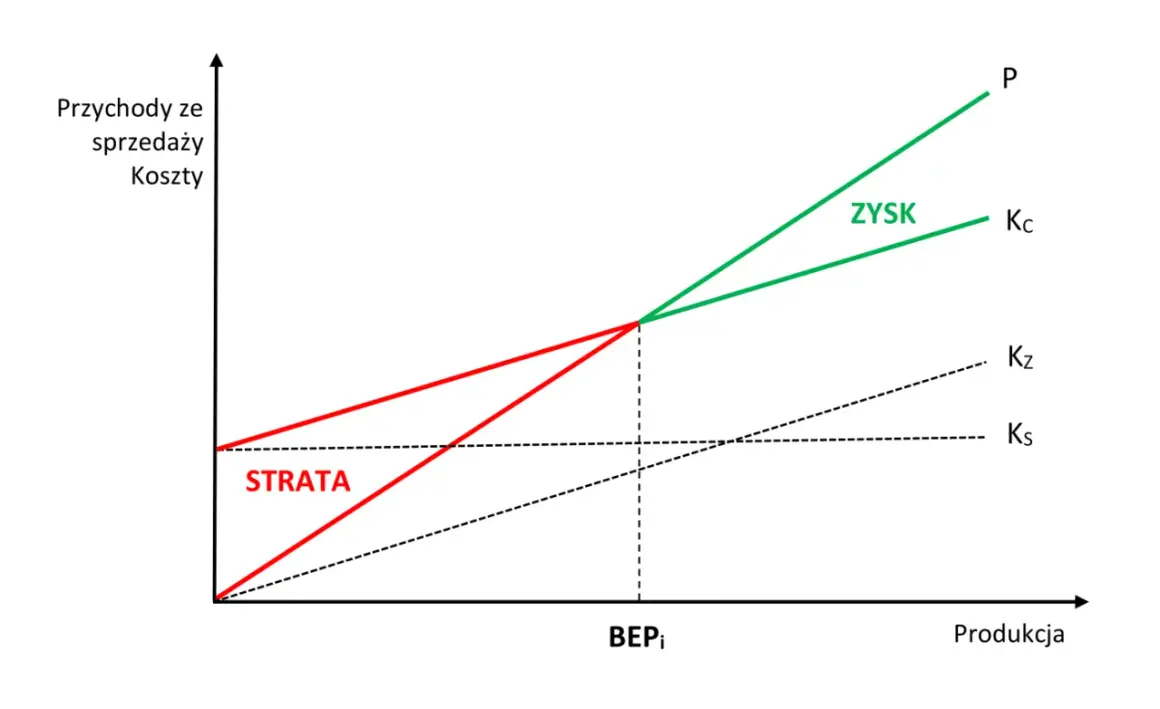

Koszt krańcowy (marginalny) a koszt jednostkowy: kiedy opłaca się przyjąć dodatkowe zamówienie?. Koszt krańcowy to koszt wytworzenia dodatkowej, jednej jednostki produktu. Różni się on od średniego kosztu jednostkowego, który uwzględnia wszystkie koszty. Analiza kosztu krańcowego jest szczególnie ważna, gdy zastanawiamy się nad przyjęciem dodatkowego zamówienia, zwłaszcza gdy mamy niewykorzystane moce produkcyjne. Jeśli koszt krańcowy jest niższy niż cena, którą możemy uzyskać za tę dodatkową jednostkę, może to być opłacalna decyzja, nawet jeśli nie pokrywa ona w pełni wszystkich kosztów stałych.

Strategiczne wykorzystanie kosztu jednostkowego w zarządzaniu firmą

Posiadanie wiedzy o kosztach jednostkowych to jedno, ale jej strategiczne wykorzystanie w zarządzaniu firmą to zupełnie inna, kluczowa kwestia. To właśnie ta wiedza pozwala nam podejmować decyzje, które realnie wpływają na sukces i stabilność naszego biznesu.

Ustalanie cen, które gwarantują zysk: rola kosztu jednostkowego w polityce cenowej. Jak już wielokrotnie podkreślałem, znajomość kosztu jednostkowego jest absolutną podstawą do tworzenia efektywnej polityki cenowej. Pozwala nam ustalić cenę sprzedaży, która nie tylko pokryje wszystkie koszty wytworzenia, ale także zapewni nam satysfakcjonującą marżę zysku. Bez tej wiedzy, ustalanie cen staje się zgadywaniem, co może prowadzić do nieświadomej sprzedaży ze stratą.

Jak analiza kosztów jednostkowych pomaga optymalizować produkcję i usługi?. Analizując poszczególne składowe kosztu jednostkowego zarówno bezpośrednie, jak i pośrednie możemy zlokalizować miejsca, gdzie dochodzi do marnotrawstwa lub gdzie procesy są nieefektywne. Identyfikacja tych obszarów pozwala nam wprowadzić usprawnienia, zredukować zużycie materiałów, poprawić wydajność pracy czy zoptymalizować zużycie energii. To wszystko przekłada się na niższy koszt jednostkowy i wyższą rentowność.

Decyzje "produkować czy kupować" (make-or-buy) oparte na twardych danych. Wiele firm staje przed dylematem: czy opłaca się produkować dany komponent we własnym zakresie, czy może lepiej zlecić jego produkcję zewnętrznemu dostawcy? Analiza kosztu jednostkowego jest tutaj kluczowa. Porównując nasz wewnętrzny koszt jednostkowy wytworzenia z ofertą dostawcy, możemy podjąć decyzję opartą na twardych danych finansowych, a nie na intuicji.

Kontrola budżetu i rentowności poszczególnych produktów w Twoim portfolio. Regularne monitorowanie kosztu jednostkowego dla każdego produktu lub usługi w naszym portfolio pozwala nam na bieżąco kontrolować budżet i oceniać, które z naszych ofert są najbardziej rentowne. Dzięki temu możemy strategicznie zarządzać naszym asortymentem, koncentrując się na produktach przynoszących największy zysk i ewentualnie wycofując te nierentowne.

Najczęstsze błędy przy kalkulacji kosztu jednostkowego i jak ich skutecznie unikać

Nawet najlepsze intencje mogą zostać pokrzyżowane przez proste błędy w kalkulacji. W rachunkowości zarządczej, a zwłaszcza przy obliczaniu kosztu jednostkowego, istnieje kilka pułapek, których warto unikać jak ognia.

Pułapka nieuwzględniania wszystkich kosztów pośrednich jak wpływa na rentowność?. To jeden z najczęstszych i najbardziej kosztownych błędów. Pominięcie lub niedoszacowanie kosztów pośrednich, takich jak koszty administracji, marketing, amortyzacja czy koszty utrzymania infrastruktury, prowadzi do zaniżenia rzeczywistego kosztu jednostkowego. W efekcie możemy podejmować błędne decyzje cenowe, sprzedając produkty poniżej ich faktycznego kosztu wytworzenia, co bezpośrednio uderza w naszą rentowność.Błędne założenia dotyczące skali produkcji i ich wpływ na końcowy wynik. Koszty stałe rozkładają się na większą liczbę jednostek, gdy produkujemy ich więcej. Jeśli nasze kalkulacje opierają się na zbyt optymistycznych założeniach co do wolumenu produkcji, jednostkowy koszt stały może zostać znacząco zaniżony. To z kolei prowadzi do nieprawidłowych kalkulacji i planów finansowych, które nie odzwierciedlają rzeczywistości.

Ignorowanie dynamiki kosztów w czasie: dlaczego stała aktualizacja kalkulacji jest kluczowa?. Koszt jednostkowy nie jest stałą wartością zapisaną w kamieniu. Ceny surowców się zmieniają, płace rosną, wdrażamy nowe technologie, pojawia się inflacja. Ignorowanie tych zmian i brak regularnej aktualizacji kalkulacji kosztu jednostkowego sprawia, że podejmujemy decyzje w oparciu o nieaktualne i nieprawdziwe dane. Dlatego tak ważne jest, aby traktować kalkulację kosztu jednostkowego jako proces ciągły, a nie jednorazowe zadanie.