Estoński CIT, formalnie nazywany ryczałtem od dochodów spółek, to alternatywna forma opodatkowania podatkiem dochodowym od osób prawnych, która funkcjonuje w Polsce od 1 stycznia 2021 roku. Jest to podejście, które znacząco różni się od tradycyjnego systemu CIT, oferując przedsiębiorcom nowe możliwości w zarządzaniu finansami firmy. W tym artykule przyjrzymy się bliżej, czym jest estoński CIT, dla kogo jest przeznaczony i jakie korzyści oraz wyzwania niesie ze sobą jego wdrożenie, aby pomóc Ci podjąć świadomą decyzję.

Estoński CIT to alternatywna forma opodatkowania spółek, odraczająca podatek do momentu wypłaty zysku

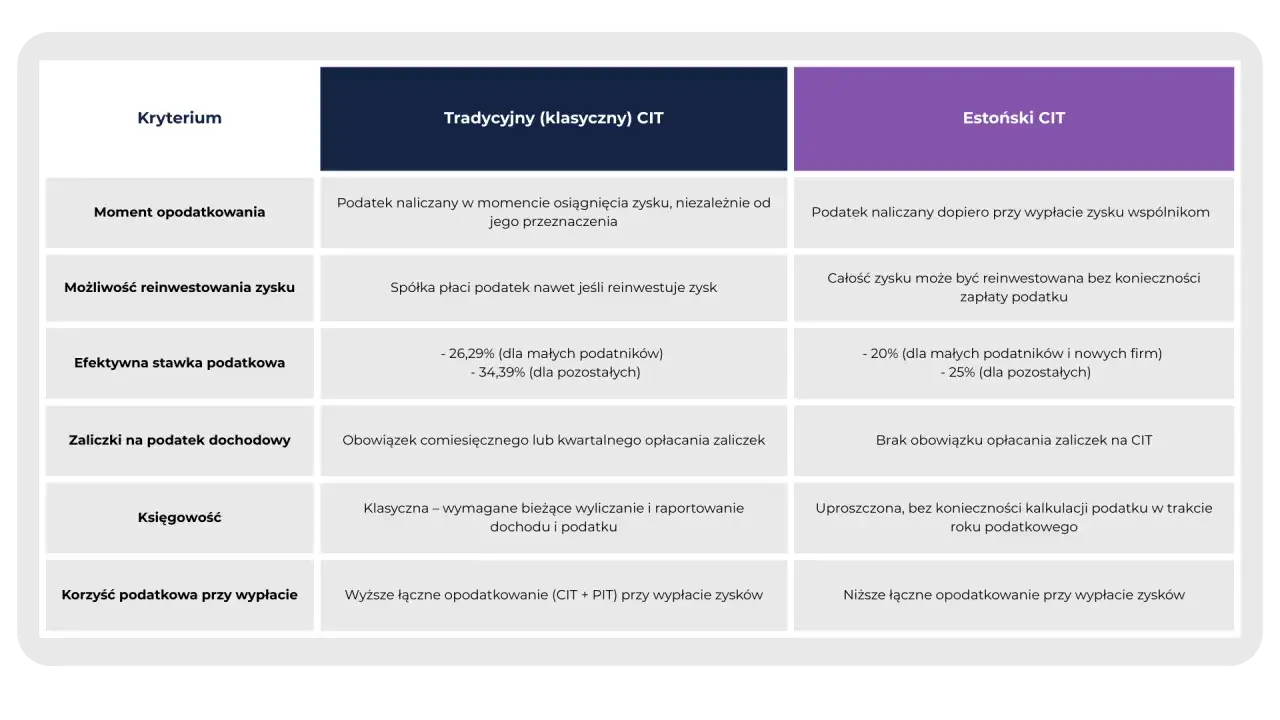

- Główna zasada to odroczenie płatności podatku dochodowego do czasu faktycznej dystrybucji zysku.

- Dostępny dla spółek z o.o., akcyjnych, prostych spółek akcyjnych, komandytowych oraz komandytowo-akcyjnych z udziałowcami będącymi wyłącznie osobami fizycznymi.

- Wymaga spełnienia warunków dotyczących zatrudnienia (min. 3 osoby na UoP lub określone wydatki) i struktury przychodów (przychody pasywne max. 50%).

- Stawki ryczałtu wynoszą 10% dla małych podatników i podatników rozpoczynających działalność oraz 20% dla pozostałych, z efektywnie niższym łącznym opodatkowaniem.

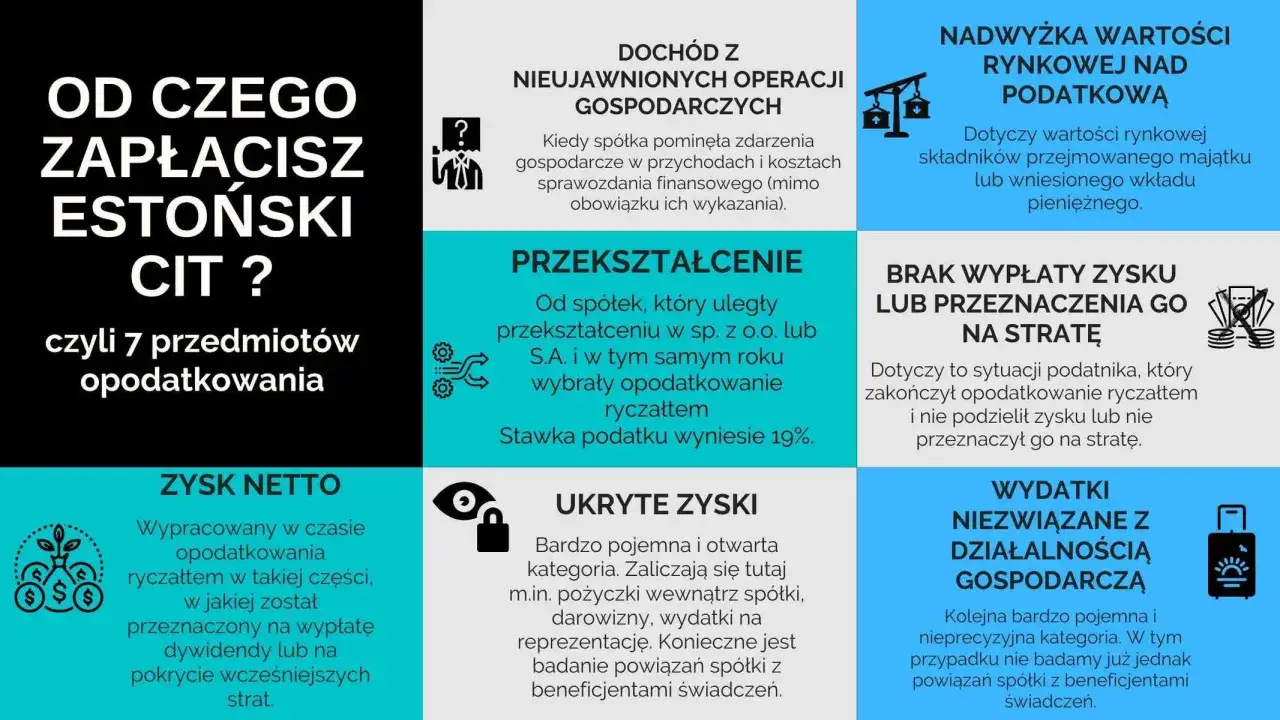

- Opodatkowaniu podlegają również tzw. "ukryte zyski" oraz wydatki niezwiązane z działalnością gospodarczą.

- Wybór tej formy opodatkowania następuje na okres 4 lat i wymaga złożenia zawiadomienia ZAW-RD.

Estoński CIT: Na czym polega rewolucja w opodatkowaniu spółek?

Estoński CIT, formalnie nazywany ryczałtem od dochodów spółek, to alternatywna forma opodatkowania podatkiem dochodowym od osób prawnych, która funkcjonuje w Polsce od 1 stycznia 2021 roku. Jest to rewolucyjne podejście w porównaniu do klasycznego CIT, które pozwala na odroczenie momentu zapłaty podatku do czasu, gdy zysk zostanie faktycznie wypłacony wspólnikom. Dopóki pieniądze pozostają w firmie i są reinwestowane, spółka nie musi odprowadzać bieżącego podatku dochodowego. To fundamentalna zmiana, która otwiera nowe perspektywy dla rozwoju przedsiębiorstw.

Czym jest ryczałt od dochodów spółek i dlaczego zyskał na popularności?

Ryczałt od dochodów spółek to system podatkowy, w którym podatek dochodowy płaci się nie od osiągniętego przez spółkę dochodu, ale od momentu jego dystrybucji. Zyskał on na popularności dzięki swojej elastyczności. Przedsiębiorcy doceniają możliwość reinwestowania zysków bez natychmiastowego obciążenia podatkowego, co wspiera rozwój firmy i zwiększa jej potencjał inwestycyjny. To podejście pozwala na efektywniejsze zarządzanie kapitałem obrotowym i strategiczne planowanie przyszłości przedsiębiorstwa.

Kluczowa zasada: podatek płacisz dopiero, gdy wypłacasz zysk

Sednem estońskiego CIT jest zasada, że podatek dochodowy jest płacony dopiero w momencie, gdy zysk opuszcza spółkę. Oznacza to, że jeśli spółka generuje zysk, ale decyduje się go reinwestować na przykład w zakup nowych maszyn, badania i rozwój, czy ekspansję na nowe rynki nie musi odprowadzać bieżącego podatku CIT. Obowiązek podatkowy powstaje dopiero wtedy, gdy zysk zostanie wypłacony wspólnikom, najczęściej w formie dywidendy. Ta zasada znacząco wpływa na płynność finansową firmy i jej zdolność do finansowania dalszego rozwoju z własnych środków.

Dla kogo jest przeznaczony estoński CIT? Warunki, które musisz spełnić

Estoński CIT nie jest rozwiązaniem dla każdej spółki. Aby móc skorzystać z tej formy opodatkowania, przedsiębiorstwo musi spełnić szereg ściśle określonych warunków, które obowiązują przez cały okres stosowania ryczałtu. Niespełnienie któregokolwiek z nich może skutkować utratą prawa do tej preferencji podatkowej. Warto zatem dokładnie przeanalizować, czy nasza firma wpisuje się w założenia tego systemu.

Formy prawne spółek, które mogą skorzystać z ryczałtu

Z ryczałtu od dochodów spółek mogą skorzystać wybrane formy prawne przedsiębiorstw. Zgodnie z przepisami, są to spółki z ograniczoną odpowiedzialnością, spółki akcyjne, proste spółki akcyjne, a także spółki komandytowe i komandytowo-akcyjne. Ważne jest, aby pamiętać, że nie wszystkie spółki kapitałowe są uprawnione do wyboru tej formy opodatkowania.

Warunek struktury własnościowej: tylko osoby fizyczne jako wspólnicy

Kluczowym warunkiem skorzystania z estońskiego CIT jest struktura własnościowa spółki. Udziałowcami lub akcjonariuszami firmy mogą być wyłącznie osoby fizyczne. Oznacza to, że spółka nie może mieć w swoim gronie innych podmiotów prawnych, takich jak inne spółki, fundacje czy stowarzyszenia. Ten wymóg ma na celu zapewnienie, że korzyści z estońskiego CIT trafiają bezpośrednio do indywidualnych przedsiębiorców, a nie są wykorzystywane do optymalizacji podatkowej przez inne korporacje.

Wymogi dotyczące zatrudnienia: ilu pracowników musi mieć Twoja firma?

Aby kwalifikować się do estońskiego CIT, spółka musi spełnić określone wymogi dotyczące zatrudnienia. Jedną z możliwości jest zatrudnianie co najmniej trzech osób na podstawie umowy o pracę, które nie są wspólnikami, akcjonariuszami ani członkami organów spółki. Alternatywnie, spółka może ponieść określone wydatki na wynagrodzenia z tytułu umów cywilnoprawnych, które odpowiadają wynagrodzeniom z tytułu umowy o pracę. Te wymogi mają na celu promowanie tworzenia miejsc pracy i wspieranie gospodarki.

Struktura przychodów: uważaj na tzw. przychody pasywne

Kolejnym istotnym warunkiem jest struktura przychodów spółki. Przychody pasywne, takie jak odsetki od pożyczek, dochody z praw autorskich czy zyski kapitałowe, nie mogą przekraczać 50% przychodów ogółem osiągniętych przez spółkę w danym roku podatkowym. Przekroczenie tego progu oznacza utratę prawa do estońskiego CIT. Jest to zabezpieczenie przed wykorzystywaniem tej formy opodatkowania przez firmy, których główna działalność opiera się na pasywnym generowaniu dochodów, a nie na aktywnej działalności gospodarczej.

Jak w praktyce działa mechanizm estońskiego CIT?

Mechanizm estońskiego CIT opiera się na prostym, ale skutecznym założeniu: dopóki zysk pozostaje w firmie, nie jest opodatkowany. To podejście daje spółkom znaczną swobodę w zarządzaniu środkami i planowaniu inwestycji. Zrozumienie, kiedy dokładnie powstaje obowiązek podatkowy, jest kluczowe dla prawidłowego stosowania tej formy opodatkowania.

Reinwestowanie bez podatku: jak swobodnie dysponować zyskiem w firmie?

Estoński CIT otwiera drzwi do swobodnego reinwestowania zysków. Jeśli spółka zdecyduje się przeznaczyć wygenerowany zysk na rozwój na przykład na zakup nowoczesnych technologii, badania i rozwój, czy zwiększenie kapitału obrotowego nie musi martwić się o bieżące odprowadzanie podatku dochodowego. Kapitał pozostaje w przedsiębiorstwie, co sprzyja jego wzrostowi, zwiększa konkurencyjność i buduje silniejszą pozycję rynkową. To ogromna zaleta dla firm o długoterminowych celach inwestycyjnych.

Moment powstania obowiązku podatkowego: kiedy faktycznie trzeba zapłacić?

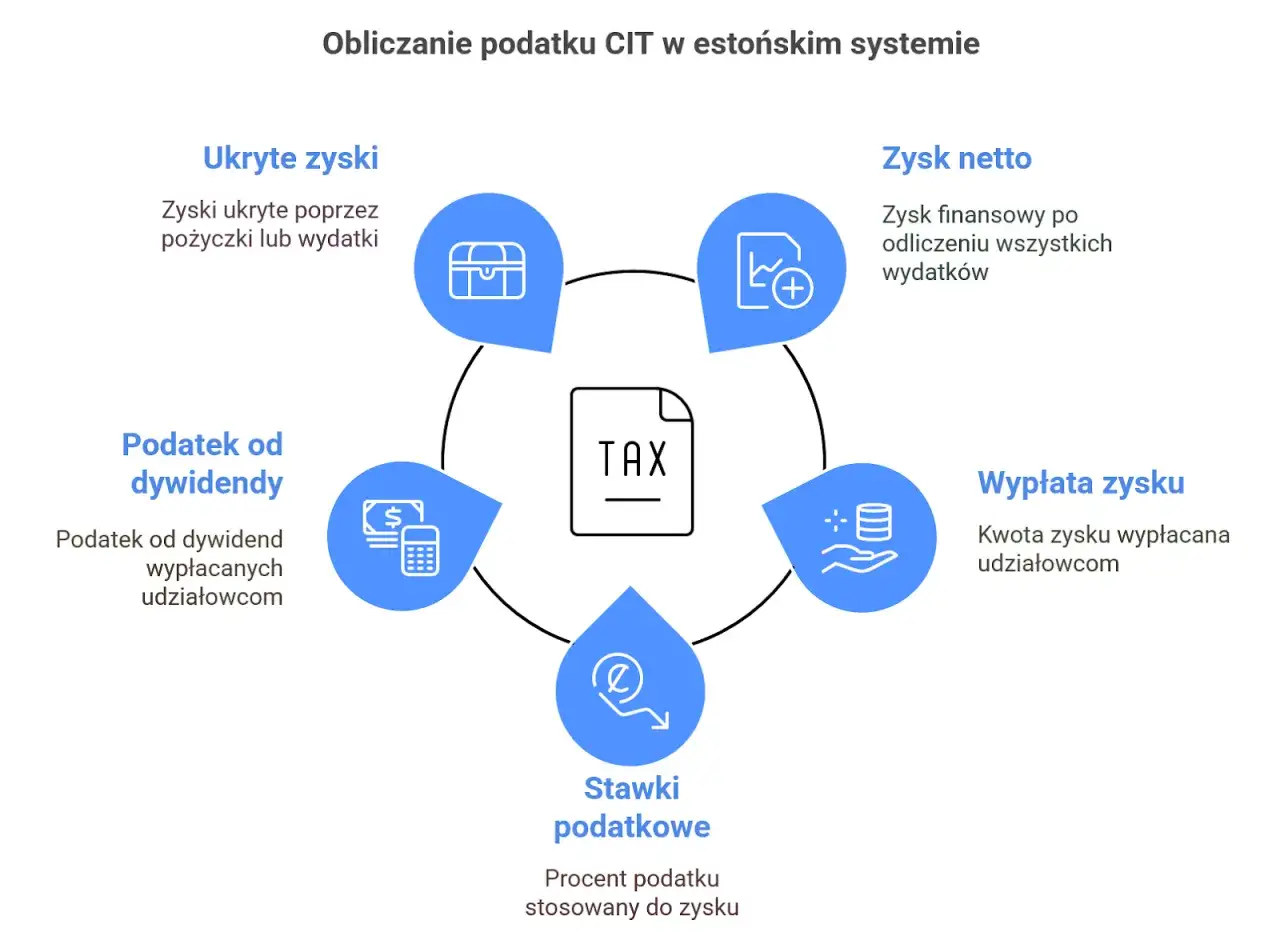

Obowiązek podatkowy w estońskim CIT powstaje w kilku kluczowych momentach. Po pierwsze, jest to moment wypłaty zysku wspólnikom w formie dywidendy. Po drugie, podatek jest płacony od tzw. „ukrytych zysków”, czyli transakcji, które choć formalnie nie są dystrybucją zysku, w praktyce go pomniejszają, np. pożyczki udzielane wspólnikom czy świadczenia na ich rzecz. Po trzecie, opodatkowane są również wydatki niezwiązane z działalnością gospodarczą, które obciążają majątek spółki. Dokładne zrozumienie tych momentów jest kluczowe, aby uniknąć nieprzewidzianych zobowiązań podatkowych.

Jakie stawki podatkowe obowiązują w estońskim CIT?

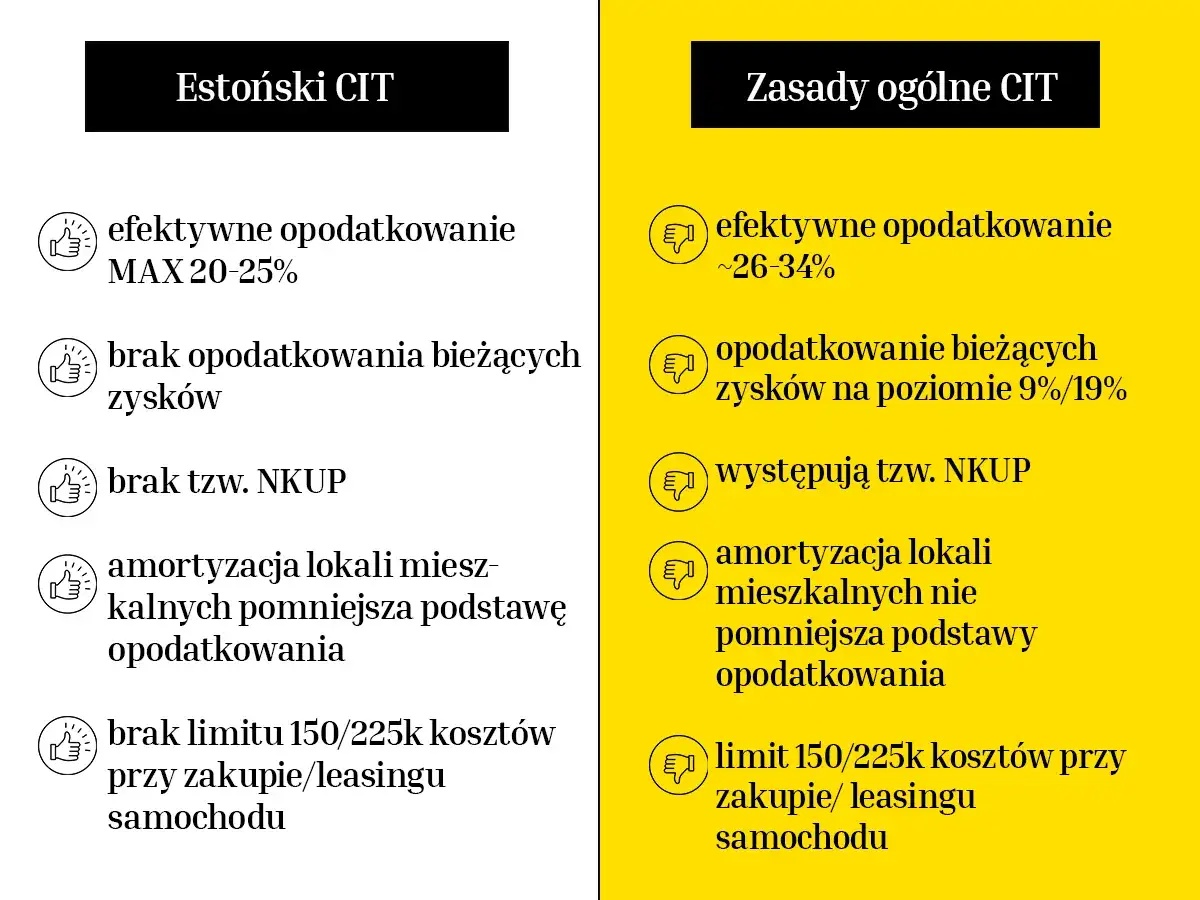

W ramach estońskiego CIT obowiązują dwie stawki ryczałtu. Dla małych podatników oraz dla firm rozpoczynających działalność gospodarczą, stawka wynosi 10%. Pozostałe spółki objęte są stawką 20%. Należy jednak pamiętać, że efektywne opodatkowanie jest niższe niż w przypadku klasycznego CIT. Dla małych podatników efektywne obciążenie wynosi około 20% (zamiast ok. 26-29%), a dla dużych podatników około 25% (zamiast ok. 34-39%). Różnica wynika z faktu, że podatek od dywidendy płacony przez wspólnika jest już uwzględniony w tej kalkulacji.

Prawdziwe korzyści estońskiego CIT: dlaczego warto go rozważyć?

Wybór estońskiego CIT może przynieść firmie szereg znaczących korzyści, które wykraczają poza samo odroczenie podatku. Przedsiębiorcy, którzy zdecydują się na tę formę opodatkowania, mogą liczyć na poprawę płynności finansowej, większe możliwości inwestycyjne oraz, w wielu przypadkach, na niższe całkowite obciążenie podatkowe. Warto przyjrzeć się tym zaletom bliżej.

Znacząca poprawa płynności finansowej i większe możliwości inwestycyjne

Odroczenie płatności podatku dochodowego do momentu wypłaty zysku ma bezpośrednie przełożenie na płynność finansową spółki. Środki, które normalnie zostałyby przeznaczone na zapłatę bieżącego CIT, pozostają w firmie. To z kolei otwiera szerokie możliwości inwestycyjne. Firma może swobodniej finansować rozwój, modernizować park maszynowy, inwestować w badania i rozwój, a także zwiększać zasoby ludzkie. Większa dostępność kapitału własnego to fundament stabilnego wzrostu i budowania przewagi konkurencyjnej.

Efektywnie niższe opodatkowanie zysków w porównaniu do klasycznego CIT

Jak już wspomniano, estoński CIT oferuje efektywnie niższe opodatkowanie zysków. Dla małych podatników efektywne obciążenie wynosi około 20%, podczas gdy w klasycznym systemie CIT sięga ono około 26-29%. W przypadku dużych podatników różnica jest jeszcze bardziej znacząca około 25% w estońskim CIT versus około 34-39% w tradycyjnym modelu. Ta różnica wynika z uwzględnienia podatku od dywidendy płaconego przez wspólnika, co sprawia, że całkowite obciążenie podatkowe dla obu stron transakcji (spółki i wspólnika) jest niższe.

Uproszczenia w rozliczeniach: brak zaliczek na CIT i mniej obowiązków?

Jedną z potencjalnych korzyści estońskiego CIT mogą być uproszczenia w rozliczeniach. Przede wszystkim, spółki objęte ryczałtem nie muszą wpłacać miesięcznych ani kwartalnych zaliczek na podatek dochodowy. To eliminuje konieczność bieżącego monitorowania i odprowadzania tych środków. Chociaż nadal istnieją obowiązki sprawozdawcze, brak konieczności wpłacania zaliczek może stanowić pewne ułatwienie administracyjne i zmniejszyć obciążenie związane z księgowością podatkową.

Pułapki i ryzyka: na co musisz uważać, decydując się na estoński CIT?

Choć estoński CIT oferuje wiele atrakcyjnych korzyści, wiąże się również z pewnymi pułapkami i ryzykami, na które należy zwrócić szczególną uwagę. Niewłaściwe zrozumienie zasad lub niedopełnienie formalności może prowadzić do utraty preferencji podatkowej lub nieoczekiwanych obciążeń. Dlatego kluczowe jest świadome podejście i dokładna analiza potencjalnych zagrożeń.

Ukryte zyski: czym są i jakie transakcje podlegają opodatkowaniu?

Pojęcie „ukrytych zysków” jest jednym z kluczowych elementów estońskiego CIT, które wymaga szczególnej uwagi. Za ukryte zyski uznaje się wszelkie świadczenia lub transakcje, które choć formalnie nie stanowią wypłaty dywidendy, w praktyce pomniejszają majątek spółki lub przynoszą korzyść wspólnikom. Przykłady takich transakcji to: pożyczki udzielane wspólnikom (nawet jeśli oprocentowane, mogą być uznane za ukryty zysk, jeśli nie spełniają rynkowych warunków), wynajem prywatnych nieruchomości wspólników przez spółkę, czy finansowanie przez spółkę osobistych wydatków wspólników. Opodatkowanie tych transakcji następuje według stawki ryczałtu.

Wydatki niezwiązane z działalnością gospodarczą: jak unikać tego ryzyka?

Kolejnym obszarem ryzyka są wydatki, które organy podatkowe mogą uznać za niezwiązane z działalnością gospodarczą spółki. Mogą to być na przykład koszty reprezentacji, które nie przynoszą bezpośrednich korzyści biznesowych, prezenty o dużej wartości, czy wydatki na cele osobiste wspólników lub pracowników, które nie są ściśle powiązane z wykonywaną pracą. Aby uniknąć ryzyka zakwestionowania takich wydatków, spółka musi prowadzić bardzo dokładną dokumentację i wykazywać ścisły związek każdego poniesionego kosztu z celami biznesowymi. W razie wątpliwości, lepiej skonsultować się z doradcą podatkowym.

Ryzyko utraty prawa do ryczałtu i jego konsekwencje

Utrata prawa do estońskiego CIT może nastąpić w wielu sytuacjach. Najczęstsze przyczyny to niespełnienie warunków dotyczących struktury własnościowej (np. wejście do spółki innego podmiotu prawnego), przekroczenie limitu przychodów pasywnych, czy nieutrzymanie wymaganego poziomu zatrudnienia. Konsekwencje utraty prawa do ryczałtu są poważne. Spółka musi powrócić do klasycznego opodatkowania CIT, a dodatkowo często musi dokonać korekty wstępnej dochodów, co może wiązać się z koniecznością zapłaty zaległego podatku wraz z odsetkami. Jest to sygnał, że należy bardzo skrupulatnie pilnować spełnienia wszystkich wymogów.

Ograniczenia w korzystaniu z ulg podatkowych (np. B+R, IP Box)

Estoński CIT może wiązać się z ograniczeniami w korzystaniu z niektórych ulg podatkowych. Na przykład, spółki objęte ryczałtem od dochodów spółek zazwyczaj nie mogą korzystać z ulgi na działalność badawczo-rozwojową (B+R) ani z preferencyjnego opodatkowania dochodów z kwalifikowanych praw własności intelektualnej (IP Box). Wynika to z odmiennej konstrukcji estońskiego CIT, który opodatkowuje moment dystrybucji zysku, a nie sam dochód. Przedsiębiorcy planujący korzystanie z tych ulg powinni dokładnie przeanalizować, czy estoński CIT jest dla nich najlepszym rozwiązaniem.

Jak krok po kroku przejść na estoński CIT?

Decyzja o przejściu na estoński CIT wymaga starannego przygotowania i przestrzegania określonych procedur. Proces ten obejmuje złożenie odpowiedniego zawiadomienia oraz dokonanie pewnych korekt wstępnych. Zrozumienie poszczególnych etapów jest kluczowe dla płynnego przejścia na nową formę opodatkowania.

Zgłoszenie ZAW-RD: kluczowy dokument i terminy, których nie można przegapić

Podstawowym krokiem do skorzystania z estońskiego CIT jest złożenie zawiadomienia o wyborze tej formy opodatkowania. Dokument ten, oznaczony jako ZAW-RD, należy złożyć do właściwego naczelnika urzędu skarbowego. Kluczowy jest termin zawiadomienie to musi wpłynąć do urzędu do końca pierwszego miesiąca roku podatkowego, w którym spółka ma być opodatkowana ryczałtem. Przekroczenie tego terminu oznacza niemożność skorzystania z estońskiego CIT w danym roku podatkowym.

Obowiązki na "wejściu": czym jest korekta wstępna?

Przejście na estoński CIT wiąże się z pewnymi obowiązkami na „wejściu”, zwanymi potocznie korektą wstępną. Polega ona na tym, że spółka musi wykazać dochód do opodatkowania z tytułu zysków wypracowanych przed rozpoczęciem stosowania estońskiego CIT, które nie zostały jeszcze wypłacone. Innymi słowy, należy opodatkować te zyski, które do tej pory były nieopodatkowane. Celem tej korekty jest uniknięcie sytuacji, w której zyski wypracowane przed wejściem w estoński CIT nigdy nie zostaną opodatkowane. Jest to jednorazowe zdarzenie, które pozwala na „wyzerowanie” sytuacji bilansowej przed rozpoczęciem stosowania ryczałtu.

Jak długo obowiązuje decyzja o wyborze ryczałtu i jak z niego zrezygnować?

Wybór estońskiego CIT jest decyzją strategiczną, która jest dokonywana na okres co najmniej 4 lat. Po upływie tego okresu, jeśli spółka nie złoży odpowiedniego zawiadomienia, opodatkowanie ryczałtem przedłuża się automatycznie na kolejne lata. Spółka może zrezygnować z estońskiego CIT przed upływem 4 lat, ale wiąże się to z koniecznością ponownego przejścia na klasyczny CIT i potencjalnymi korektami podatkowymi. Decyzja o wyborze tej formy opodatkowania powinna być zatem dobrze przemyślana.

Klasyczny CIT czy estoński CIT: co będzie lepsze dla Twojej firmy?

Wybór między klasycznym CIT a estońskim CIT to strategiczna decyzja, która powinna być poprzedzona analizą profilu działalności firmy i jej planów rozwojowych. Nie ma jednego uniwersalnego rozwiązania optymalna forma opodatkowania zależy od specyfiki danego przedsiębiorstwa.

Analiza profilu działalności: kiedy ryczałt opłaca się najbardziej?

Estoński CIT jest szczególnie korzystny dla firm, które planują intensywne reinwestowanie zysków. Dotyczy to zwłaszcza spółek z branż wymagających dużych nakładów kapitałowych na rozwój, takich jak produkcja, nowe technologie, czy branża IT. Firmy, które nie planują szybkiej wypłaty dywidend, a ich zyski mają służyć dalszemu rozwojowi przedsiębiorstwa, mogą odnieść największe korzyści z odroczenia podatku. Również spółki, które chcą zwiększyć swoją płynność finansową i zbudować silniejszą pozycję kapitałową, powinny rozważyć estoński CIT.

Przeczytaj również: FMCG - co to? Definicja, rynek, produkty i perspektywy

Porównanie całkowitego obciążenia podatkowego na konkretnych przykładach

Aby lepiej zobrazować różnice, przyjrzyjmy się hipotetycznym przykładom. Załóżmy, że spółka wygenerowała 100 000 zł zysku netto. W klasycznym CIT, przy stawce 19% (dla małych podatników), podatek wyniósłby 19 000 zł, pozostawiając 81 000 zł do dyspozycji. Jeśli wspólnik wypłaciłby ten zysk jako dywidendę, zapłaciłby jeszcze 19% podatek od dywidendy (15 390 zł), co daje łącznie ok. 34 390 zł podatku. W estońskim CIT, jeśli spółka jest małym podatnikiem, stawka wynosi 10% od zysku przeznaczonego na dywidendę, czyli 10 000 zł. Następnie wspólnik zapłaci 19% podatek od dywidendy (15 390 zł). Całkowite obciążenie to 25 390 zł. Różnica na korzyść estońskiego CIT wynosi ok. 9 000 zł. W przypadku dużych podatników, efektywne obciążenie w estońskim CIT wynosi ok. 25%, podczas gdy w klasycznym CIT może sięgnąć nawet 39%.

| Parametr | Klasyczny CIT (mały podatnik) | Estoński CIT (mały podatnik) | Klasyczny CIT (duży podatnik) | Estoński CIT (duży podatnik) |

|---|---|---|---|---|

| Zysk netto | 100 000 zł | 100 000 zł | 100 000 zł | 100 000 zł |

| Podatek CIT (spółka) | 19 000 zł (19%) | 0 zł (do momentu wypłaty) | 25 000 zł (25%) | 0 zł (do momentu wypłaty) |

| Zysk do wypłaty | 81 000 zł | 100 000 zł | 75 000 zł | 100 000 zł |

| Podatek od dywidendy (wspólnik, 19%) | 15 390 zł | 15 390 zł | 14 250 zł | 15 390 zł |

| Całkowite obciążenie podatkowe | 34 390 zł | 25 390 zł | 39 250 zł | 25 390 zł |

| Efektywne opodatkowanie | ok. 34,4% | ok. 25,4% | ok. 39,3% | ok. 25,4% |

Powyższe porównanie pokazuje, że estoński CIT może znacząco obniżyć całkowite obciążenie podatkowe, szczególnie gdy zyski są reinwestowane lub wypłacane w formie dywidendy. Jest to rozwiązanie, które warto rozważyć w kontekście długoterminowej strategii rozwoju firmy.