Zrozumienie kapitału obrotowego netto to fundament stabilności finansowej każdego przedsiębiorstwa. Niezależnie od tego, czy jesteś przedsiębiorcą, analitykiem finansowym, czy studentem ekonomii, wiedza na temat tego wskaźnika pozwoli Ci lepiej zarządzać finansami firmy. W tym artykule przeprowadzimy Cię przez definicję, sposoby obliczania, interpretację wyników i strategie optymalizacji kapitału obrotowego netto, abyś mógł podejmować świadome decyzje biznesowe.

Kluczowe informacje o kapitale obrotowym netto

- Kapitał obrotowy netto (KON) to różnica między aktywami bieżącymi a zobowiązaniami bieżącymi, kluczowa dla płynności firmy

- Wzór na KON to: Aktywa Bieżące - Zobowiązania Bieżące

- Dodatni KON oznacza stabilność finansową, ujemny może sygnalizować ryzyko lub efektywność w specyficznych branżach

- Prawidłowa interpretacja KON wymaga uwzględnienia specyfiki branżowej i strategii firmy

- Optymalizacja KON jest możliwa poprzez zarządzanie należnościami, zapasami i terminami płatności

- Efektywne zarządzanie KON jest fundamentem zdrowych finansów i zdolności do rozwoju przedsiębiorstwa

Kapitał obrotowy netto – dlaczego ten wskaźnik jest kluczowy dla przetrwania Twojej firmy?

Kapitał obrotowy netto to jeden z tych wskaźników finansowych, których znaczenia nie można przecenić. Jest to swego rodzaju barometr zdrowia finansowego firmy, odzwierciedlający jej zdolność do pokrywania bieżących zobowiązań i finansowania swojej codziennej działalności. Ignorowanie poziomu kapitału obrotowego netto może prowadzić do poważnych konsekwencji, takich jak trudności w płaceniu dostawcom, pracownikom czy bankom, a w skrajnych przypadkach nawet do niewypłacalności. Dlatego tak ważne jest, aby każdy przedsiębiorca, niezależnie od wielkości firmy, rozumiał ten wskaźnik i potrafił nim efektywnie zarządzać.

Czym tak naprawdę jest "kapitał pracujący" i dlaczego nie możesz go ignorować?

Kapitał obrotowy netto (KON), znany również jako kapitał pracujący, to fundamentalna miara płynności finansowej przedsiębiorstwa. Jak podaje Controlling.info.pl, jest to "kluczowa miara płynności finansowej przedsiębiorstwa". W najprostszym ujęciu, kapitał obrotowy netto pokazuje, czy firma posiada wystarczające zasoby krótkoterminowe, aby pokryć swoje krótkoterminowe zobowiązania. Jest to wskaźnik, który bezpośrednio wpływa na zdolność firmy do prowadzenia bieżącej działalności i reagowania na nieprzewidziane wydatki.

Więcej niż teoria: Jak KON wpływa na Twoją zdolność kredytową i codzienne funkcjonowanie?

Poziom kapitału obrotowego netto ma bezpośrednie przełożenie na codzienne funkcjonowanie firmy. Stabilny i odpowiednio wysoki KON ułatwia terminowe regulowanie zobowiązań wobec dostawców, co może przekładać się na lepsze warunki handlowe i rabaty. Co więcej, dla banków i innych instytucji finansowych, KON jest ważnym elementem oceny zdolności kredytowej firmy. Pozytywny wskaźnik świadczy o dobrej kondycji finansowej i mniejszym ryzyku, co ułatwia pozyskanie finansowania na rozwój lub pokrycie bieżących potrzeb. Z kolei niski lub ujemny KON może wzbudzić obawy o płynność i utrudnić uzyskanie kredytu.

Kapitał obrotowy brutto a netto – poznaj kluczową różnicę

Często można spotkać się z pojęciem kapitału obrotowego brutto, który jest po prostu sumą wszystkich aktywów bieżących firmy. Jednak to właśnie kapitał obrotowy netto czyli różnica między aktywami bieżącymi a zobowiązaniami bieżącymi jest bardziej miarodajnym wskaźnikiem płynności i zdrowia finansowego. Kapitał obrotowy brutto informuje nas o zasobach, które firma posiada, ale nie mówi nic o tym, w jakim stopniu te zasoby są obciążone zobowiązaniami. KON daje nam pełniejszy obraz, pokazując realną nadwyżkę lub niedobór środków, które firma może wykorzystać do bieżącej działalności.

Jak obliczyć kapitał obrotowy netto? Wzór i praktyczny przewodnik krok po kroku

Zrozumienie, jak obliczyć kapitał obrotowy netto, jest pierwszym, kluczowym krokiem do efektywnego zarządzania finansami firmy. Choć wzór jest prosty, prawidłowe zidentyfikowanie i sklasyfikowanie poszczególnych pozycji bilansowych wymaga uwagi i precyzji. W tej sekcji przedstawimy Ci podstawowy wzór oraz szczegółowo omówimy składniki, które musisz wziąć pod uwagę.

Podstawowy wzór, który musisz znać: Aktywa bieżące - Zobowiązania bieżące

Podstawowy wzór na kapitał obrotowy netto jest niezwykle prosty:

Kapitał Obrotowy Netto = Aktywa Bieżące - Zobowiązania Bieżące

Aktywa bieżące to wszystko, co firma posiada i co może zostać zamienione na gotówkę w ciągu najbliższych 12 miesięcy. Zobowiązania bieżące to natomiast wszystkie długi i należności, które firma musi uregulować w ciągu najbliższych 12 miesięcy. Różnica między tymi dwiema kategoriami daje nam obraz płynności finansowej firmy.

Aktywa bieżące pod lupą: co dokładnie wlicza się do tej kategorii? (Checklista)

Aby prawidłowo obliczyć kapitał obrotowy netto, musisz dokładnie zidentyfikować wszystkie aktywa bieżące. Oto lista kluczowych pozycji, które należy uwzględnić:

- Zapasy: Produkty gotowe do sprzedaży, półprodukty, surowce i materiały.

- Należności od kontrahentów: Kwoty należne firmie od klientów za sprzedane towary lub usługi, które jeszcze nie zostały zapłacone.

- Inwestycje krótkoterminowe: Krótkoterminowe papiery wartościowe, udziały w innych spółkach przeznaczone do szybkiej odsprzedaży.

- Środki pieniężne: Gotówka w kasie firmy oraz środki na rachunkach bankowych.

- Krótkoterminowe papiery wartościowe: Inwestycje o terminie zapadalności do 12 miesięcy.

- Rozliczenia międzyokresowe czynne: Koszty poniesione w bieżącym okresie, które dotyczą przyszłych okresów (np. opłacone z góry czynsze).

Zobowiązania bieżące, o których nie możesz zapomnieć: pełna lista kluczowych pozycji

Równie ważne jest prawidłowe zidentyfikowanie wszystkich zobowiązań bieżących. Oto lista pozycji, które należy uwzględnić:

- Zobowiązania wobec dostawców: Kwoty należne dostawcom za zakupione towary lub usługi.

- Krótkoterminowe kredyty i pożyczki: Zadłużenie wobec banków i innych instytucji finansowych, które należy spłacić w ciągu 12 miesięcy.

- Zobowiązania podatkowe: Podatki (np. VAT, CIT, PIT) należne urzędom skarbowym i innym instytucjom.

- Niewypłacone wynagrodzenia: Kwoty należne pracownikom z tytułu bieżącego zatrudnienia.

- Rozliczenia międzyokresowe bierne: Przychody otrzymane w bieżącym okresie, które dotyczą przyszłych okresów (np. przedpłaty od klientów).

- Krótkoterminowe rezerwy: Rezerwy utworzone na przyszłe zobowiązania o określonym terminie wymagalności w ciągu 12 miesięcy.

Obliczmy to razem: Praktyczny przykład dla firmy produkcyjnej i usługowej

Przyjrzyjmy się dwóm prostym przykładom obliczenia kapitału obrotowego netto. Dla firmy produkcyjnej "MetalTech": Aktywa bieżące: Zapasy (materiały, produkty gotowe) 150 000 zł, Należności od klientów 100 000 zł, Środki pieniężne 50 000 zł. Razem aktywa bieżące: 300 000 zł. Zobowiązania bieżące: Zobowiązania wobec dostawców 80 000 zł, Krótkoterminowy kredyt bankowy 70 000 zł, Niewypłacone wynagrodzenia 20 000 zł. Razem zobowiązania bieżące: 170 000 zł. Kapitał Obrotowy Netto = 300 000 zł - 170 000 zł = 130 000 zł. Firma "MetalTech" posiada dodatni kapitał obrotowy netto, co świadczy o jej dobrej płynności.

Teraz przykład dla firmy usługowej "Consulting Pro": Aktywa bieżące: Należności od klientów 120 000 zł, Środki pieniężne 80 000 zł. Razem aktywa bieżące: 200 000 zł. Zobowiązania bieżące: Zobowiązania wobec dostawców (np. biuro, usługi) 40 000 zł, Niewypłacone wynagrodzenia 60 000 zł, Podatki do zapłaty 30 000 zł. Razem zobowiązania bieżące: 130 000 zł. Kapitał Obrotowy Netto = 200 000 zł - 130 000 zł = 70 000 zł. Firma "Consulting Pro" również wykazuje dodatni kapitał obrotowy netto, co jest pozytywnym sygnałem.

Wynik dodatni, ujemny czy bliski zera? Naucz się czytać i interpretować poziom KON

Samo obliczenie kapitału obrotowego netto to dopiero połowa sukcesu. Kluczowe jest prawidłowe zinterpretowanie uzyskanej wartości. To, czy wynik jest pozytywny, negatywny, czy bliski zera, ma ogromne znaczenie dla oceny kondycji finansowej firmy, ale jego interpretacja zawsze musi uwzględniać kontekst branżowy i specyfikę działalności.

Dodatni kapitał obrotowy: poduszka bezpieczeństwa czy zamrożona gotówka?

Dodatni kapitał obrotowy netto (KON > 0) jest generalnie postrzegany jako pozytywny sygnał. Oznacza, że aktywa bieżące firmy są wystarczające, aby pokryć jej bieżące zobowiązania. Jest to swoista "poduszka bezpieczeństwa", która zapewnia płynność i pozwala firmie na terminowe regulowanie rachunków. Jednak warto pamiętać, że zbyt wysoki dodatni KON może być również oznaką nieefektywnego zarządzania. Może świadczyć o nadmiernym gromadzeniu zapasów, zbyt małej dynamice sprzedaży należności czy po prostu o zamrożeniu gotówki, która mogłaby zostać zainwestowana w bardziej rentowne przedsięwzięcia.

Ujemny kapitał obrotowy: czerwona flaga czy oznaka mistrzowskiej efektywności?

Ujemny kapitał obrotowy netto (KON < 0) może brzmieć groźnie, ale nie zawsze jest powodem do paniki. Wskazuje on, że zobowiązania bieżące przewyższają aktywa bieżące. W wielu przypadkach może to sygnalizować ryzyko utraty płynności. Jednak w niektórych branżach, takich jak handel detaliczny czy supermarkety, ujemny KON jest wręcz pożądany i świadczy o mistrzowskim zarządzaniu. Firmy te często finansują swoje zapasy i należności (które szybko rotują) za pomocą zobowiązań wobec dostawców, których terminy płatności są wydłużone. Dzięki temu efektywnie wykorzystują kapitał obrotowy, minimalizując jego zamrożenie.

Czy istnieje "optymalny" poziom? Jak branża, w której działasz, wpływa na interpretację wyniku

Nie ma jednego uniwersalnego "optymalnego" poziomu kapitału obrotowego netto, który pasowałby do każdej firmy. Interpretacja KON jest silnie uzależniona od branży, w której działa przedsiębiorstwo. Firmy produkcyjne, z długim cyklem produkcyjnym i dużymi zapasami surowców, często potrzebują wyższego dodatniego KON. Z kolei firmy handlowe, operujące na wysokich obrotach i z krótkim okresem od zakupu do sprzedaży, mogą efektywnie funkcjonować przy niższym lub nawet ujemnym KON. Podobnie, model biznesowy, faza rozwoju firmy (start-up kontra dojrzała firma) oraz jej strategia finansowa mają kluczowe znaczenie dla oceny, czy poziom KON jest odpowiedni.

Zarządzanie i optymalizacja kapitału obrotowego: Jak przejąć kontrolę nad finansami?

Kapitał obrotowy netto nie jest wartością statyczną to dynamiczny element finansów firmy, który można i należy aktywnie zarządzać. Efektywne zarządzanie KON to nie tylko kwestia utrzymania płynności, ale także maksymalizacji rentowności. Poprzez świadome działania możemy zoptymalizować poziom kapitału obrotowego, uwalniając zamrożone środki i poprawiając ogólną kondycję finansową przedsiębiorstwa.

Konserwatywna, agresywna, a może umiarkowana? Wybierz strategię zarządzania dla swojej firmy

Istnieją trzy główne strategie zarządzania kapitałem obrotowym netto, które firmy mogą przyjąć, w zależności od swojej tolerancji na ryzyko i celów finansowych. Strategia konserwatywna polega na utrzymywaniu wysokiego poziomu KON, co zapewnia dużą płynność i bezpieczeństwo, ale wiąże się z potencjalnie wyższymi kosztami finansowania nadwyżek aktywów. Z kolei strategia agresywna dąży do minimalizacji KON, a nawet do osiągnięcia wartości ujemnej. Maksymalizuje to rentowność poprzez ograniczenie zamrożonego kapitału, ale jednocześnie zwiększa ryzyko utraty płynności. Strategia umiarkowana stanowi kompromis, starając się zrównoważyć potrzebę płynności z dążeniem do rentowności, dostosowując poziom KON do specyficznych potrzeb firmy.

Sprawdzone metody na poprawę KON: Jak skrócić cykl należności i zarządzać zapasami?

Poprawa kapitału obrotowego netto wymaga konkretnych działań. Oto kilka sprawdzonych metod:

- Skrócenie cyklu spływu należności: Wprowadzenie krótszych terminów płatności dla klientów, stosowanie rabatów za wcześniejszą zapłatę, a także efektywne zarządzanie windykacją należności.

- Optymalizacja poziomu zapasów: Analiza rotacji zapasów, unikanie nadmiernego gromadzenia towarów, wdrożenie systemów zarządzania zapasami (np. Just-in-Time), aby zminimalizować ilość zamrożonego kapitału w magazynie.

- Negocjowanie dłuższych terminów płatności u dostawców: Wydłużenie okresu, w którym firma musi uregulować zobowiązania wobec swoich dostawców, pozwala na dłuższe wykorzystywanie tych środków.

- Efektywne zarządzanie dostawcami: Budowanie dobrych relacji z dostawcami może otworzyć drogę do negocjacji korzystniejszych warunków płatności.

- Wykorzystanie faktoringu: Sprzedaż wierzytelności firmom faktoringowym pozwala na szybkie pozyskanie gotówki z należności, poprawiając płynność.

- Monitorowanie wskaźników rotacji: Regularne analizowanie wskaźników rotacji aktywów obrotowych (np. zapasów, należności) pozwala na szybkie wykrycie nieprawidłowości i podjęcie działań korygujących.

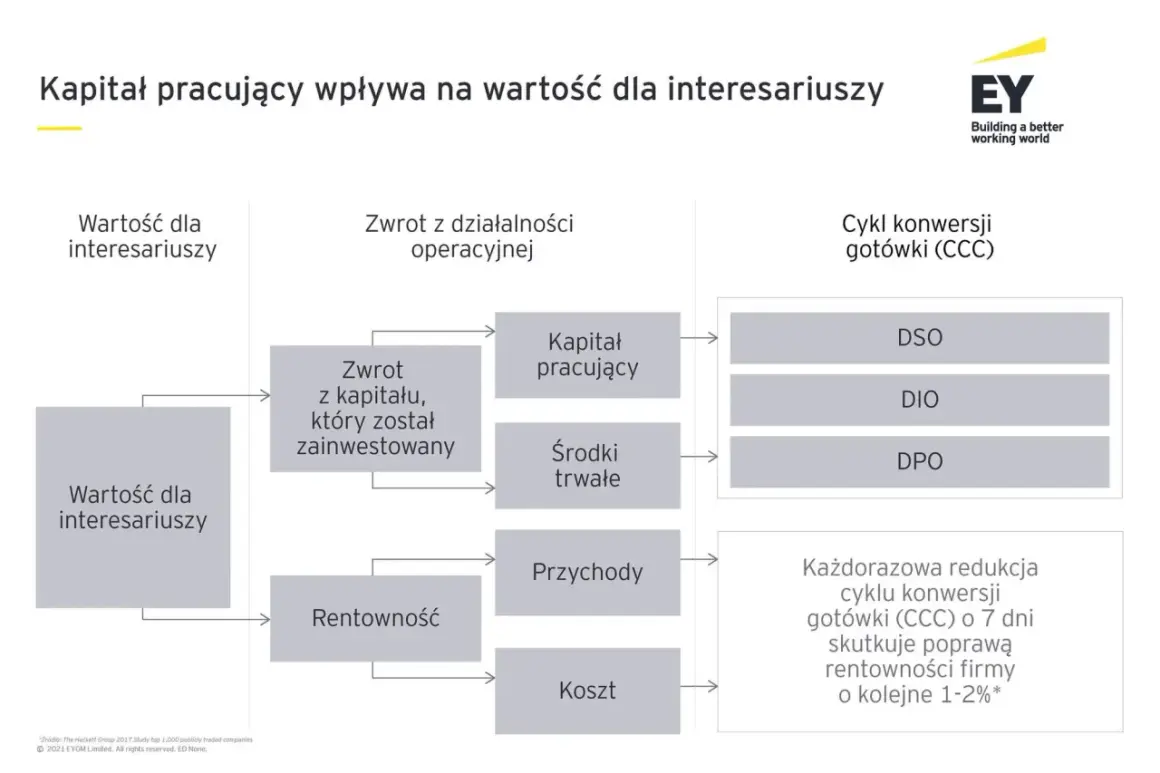

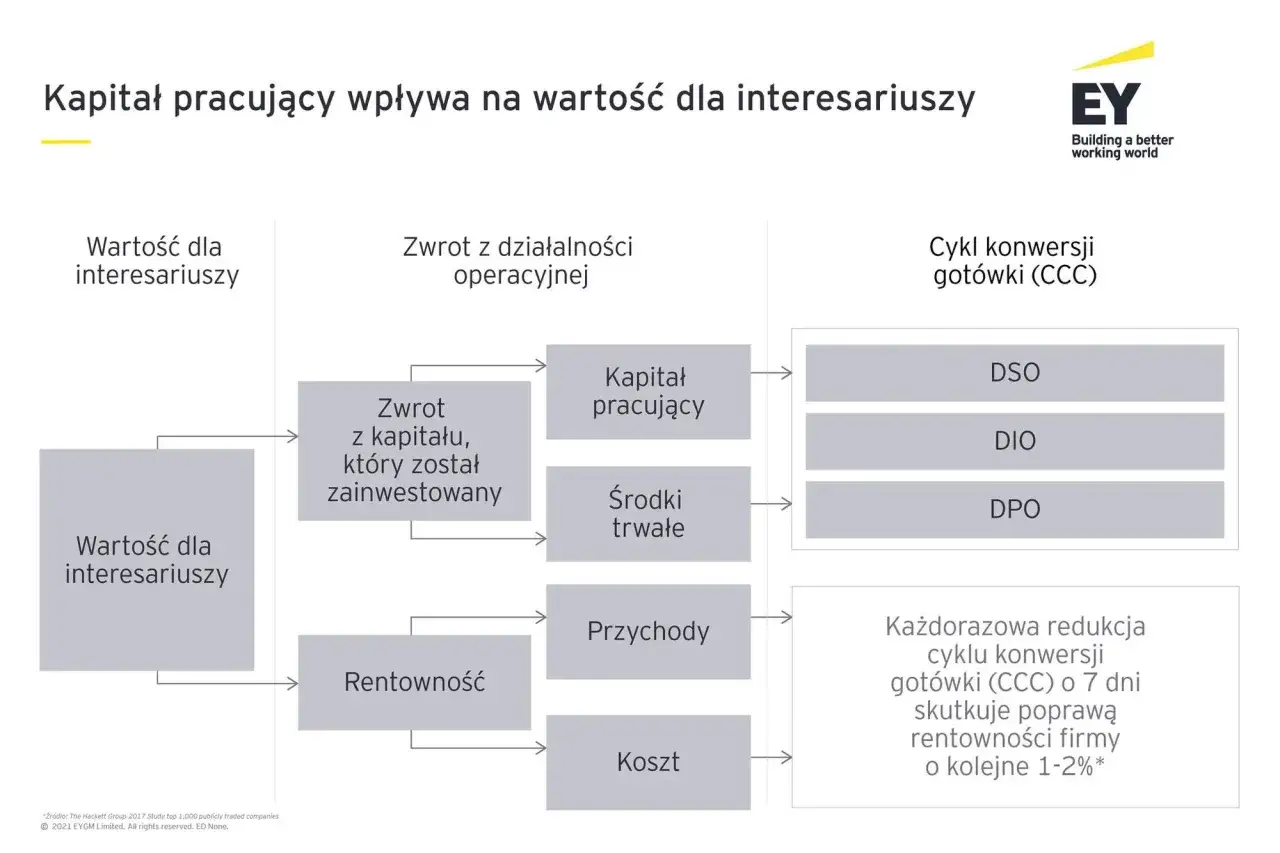

Cykl konwersji gotówki: Zrozum, jak szybko Twoja firma zamienia inwestycje w gotówkę

Kluczowym wskaźnikiem efektywności zarządzania kapitałem obrotowym jest cykl konwersji gotówki (CCC - Cash Conversion Cycle). Oblicza się go jako sumę dni potrzebnych na sprzedaż zapasów i ściągnięcie należności, pomniejszoną o dni, w których firma ma na zapłatę zobowiązań wobec dostawców (Dni Zapasy + Dni Należności - Dni Zobowiązań). Krótszy cykl konwersji gotówki oznacza, że firma szybciej zamienia swoje inwestycje w gotówkę, co jest oznaką wysokiej efektywności operacyjnej i lepszego zarządzania kapitałem obrotowym. Dążenie do skrócenia CCC jest jednym z głównych celów optymalizacji KON.Przeczytaj również: Strategia dyferencjacji - Klucz do przewagi konkurencyjnej firmy

Najczęstsze błędy w zarządzaniu kapitałem obrotowym i jak ich unikać

Nawet najlepiej zapowiadające się firmy mogą popełniać błędy w zarządzaniu kapitałem obrotowym. Oto najczęstsze z nich i wskazówki, jak ich unikać:

- Nadmierne zapasy: Prowadzi do zamrożenia gotówki, zwiększa koszty magazynowania i ryzyko przeterminowania. Unikaj tego poprzez dokładne prognozowanie popytu i optymalizację procesów zakupowych.

- Zbyt długie terminy płatności dla klientów: Zwiększa cykl konwersji gotówki i ryzyko utraty należności. Wprowadź jasne polityki kredytowe i egzekwuj terminy płatności.

- Brak monitorowania wskaźników płynności: Ignorowanie kluczowych wskaźników, takich jak KON czy CCC, uniemożliwia szybką reakcję na problemy. Regularnie analizuj dane finansowe.

- Niewłaściwe planowanie przepływów pieniężnych: Brak prognoz przepływów gotówkowych utrudnia zarządzanie bieżącymi potrzebami finansowymi. Twórz realistyczne prognozy i aktualizuj je.

- Ignorowanie specyfiki branżowej: Stosowanie uniwersalnych zasad bez uwzględnienia specyfiki branży może prowadzić do błędnych decyzji. Zawsze analizuj KON w kontekście swojej branży.

- Brak komunikacji między działami: Problemy z kapitałem obrotowym często wynikają z braku współpracy między sprzedażą, zakupami a finansami. Zadbaj o spójną komunikację i wspólne cele.