Analiza rentowności produktu to kluczowy proces oceny, które towary lub usługi w asortymencie firmy przynoszą największe zyski. Jest to wskaźnik mierzący efektywność finansową produktu, porównujący zyski z jego sprzedaży do kosztów poniesionych na jego wytworzenie i dystrybucję. Regularne monitorowanie rentowności pozwala identyfikować produkty generujące straty i podejmować świadome decyzje dotyczące np. optymalizacji cen, asortymentu czy strategii marketingowych.

Kluczowe aspekty rentowności produktu, które musisz znać

- Rentowność produktu mierzy efektywność finansową, porównując zyski z kosztami wytworzenia i dystrybucji.

- Marża brutto to różnica między przychodem a bezpośrednimi kosztami, będąca punktem wyjścia do analizy rentowności.

- Wzór na rentowność produktu to iloraz marży brutto i przychodu ze sprzedaży, wyrażony w procentach.

- Próg rentowności (BEP) wskazuje minimalną sprzedaż do pokrycia wszystkich kosztów.

- Na rentowność wpływają czynniki wewnętrzne (cena, koszty, wolumen) i zewnętrzne (konkurencja, inflacja).

- Skuteczne strategie zwiększania rentowności to optymalizacja kosztów, podnoszenie cen, cross-selling i eliminacja nierentownych produktów.

Dlaczego śledzenie rentowności na poziomie produktu to dziś obowiązek

W dzisiejszym dynamicznym środowisku biznesowym, bieżące monitorowanie rentowności każdego produktu nie jest już luksusem, a absolutną koniecznością dla zachowania zdrowia finansowego firmy. Często zdarza się, że ogólne zyski firmy mogą maskować poważne problemy z poszczególnymi produktami. Analiza na poziomie produktu pozwala nam precyzyjnie zidentyfikować te pozycje, które generują straty, nawet jeśli wydają się popularne, i dzięki temu podejmować świadome, strategiczne decyzje.

Iluzja zysku: Kiedy rosnące przychody maskują realne straty

Wyobraźmy sobie firmę, która notuje imponujący wzrost przychodów. Na pierwszy rzut oka wszystko wygląda świetnie. Jednak pod tą powierzchnią może kryć się niebezpieczna tendencja spadek rentowności lub stagnacja, spowodowana tym, że niektóre produkty, mimo dużej sprzedaży, są po prostu nierentowne. Brak szczegółowej analizy na poziomie produktu może prowadzić do błędnych wniosków o prawdziwej kondycji finansowej firmy, sprawiając, że będziemy świętować sukces, który w rzeczywistości jest iluzją.

Różnica, która decyduje o wszystkim: Rentowność firmy a rentowność produktu

Kluczowe jest zrozumienie fundamentalnej różnicy między rentownością całej firmy a rentownością pojedynczego produktu. Wysoka ogólna rentowność firmy nie gwarantuje, że każdy produkt w jej asortymencie jest równie dochodowy. Wręcz przeciwnie, niektóre produkty mogą być sprzedawane ze stratą, a ich wyniki są maskowane przez te bardziej zyskowne. Ta perspektywa jest niezwykle ważna, ponieważ pozwala nam spojrzeć na nasz biznes w sposób granularny i zidentyfikować obszary wymagające natychmiastowej interwencji.

Jak unikać "cichych zabójców marży" w Twoim asortymencie?

W każdym portfolio produktów mogą czaić się tzw. "cisi zabójcy marży" produkty, które generują duży wolumen sprzedaży, ale jednocześnie "pożerają" nasze zyski. Aby ich uniknąć, niezbędne jest regularne monitorowanie rentowności każdego produktu. To pozwala nam szybko zidentyfikować pozycje, które, mimo pozornej popularności, negatywnie wpływają na nasze wyniki finansowe i podjąć odpowiednie kroki zaradcze, zanim problem stanie się zbyt duży.

Krok po kroku: Jak precyzyjnie obliczyć rentowność Twojego produktu?

Zrozumienie, jak obliczyć rentowność produktu, jest fundamentem każdej świadomej decyzji biznesowej. Proces ten, choć może wydawać się skomplikowany, w rzeczywistości opiera się na kilku kluczowych krokach i definicjach. Przejdziemy przez nie wspólnie, abyś mógł z łatwością zastosować tę wiedzę w praktyce.

Fundament analizy: Czym różni się marża od rentowności i dlaczego to kluczowe?

Zanim zagłębimy się w obliczenia, musimy jasno rozróżnić dwa pojęcia: marżę brutto i rentowność produktu. Marża brutto to podstawowa różnica między przychodem ze sprzedaży a bezpośrednimi kosztami wytworzenia produktu, takimi jak koszt surowców czy praca bezpośrednia. Jest to punkt wyjścia. Rentowność produktu to jednak głębsza analiza, która uwzględnia nie tylko bezpośrednie koszty, ale także koszty pośrednie i stałe, takie jak marketing, administracja czy logistyka. Dlatego marża jest tylko pierwszym krokiem, a rentowność daje pełniejszy obraz finansowej efektywności produktu.Koszty pod lupą: Jak prawidłowo zidentyfikować i przypisać koszty stałe oraz zmienne?

Precyzyjne obliczenie rentowności wymaga dokładnego zidentyfikowania i przypisania wszystkich kosztów związanych z produktem. Dzielimy je na dwie główne kategorie: koszty zmienne i koszty stałe. Koszty zmienne to te, które bezpośrednio zależą od wielkości produkcji lub sprzedaży na przykład surowce, materiały produkcyjne czy wynagrodzenia pracowników produkcyjnych pracujących bezpośrednio przy danym produkcie. Koszty stałe to te, które pozostają niezmienne niezależnie od wolumenu produkcji w krótkim okresie przykłady to czynsz za halę produkcyjną, koszty administracyjne, amortyzacja maszyn czy opłaty za oprogramowanie. Dokładne przypisanie tych kosztów do konkretnego produktu jest fundamentalne dla rzetelnej analizy rentowności.

Podstawowy wzór na rentowność produktu (ROS) z praktycznym przykładem

Najczęściej stosowanym wskaźnikiem jest ROS (Return on Sales), czyli rentowność sprzedaży. Oblicza się ją za pomocą prostego wzoru: ROS = (Marża Brutto / Przychód ze Sprzedaży) * 100%. Przyjrzyjmy się przykładowi: jeśli produkt sprzedajemy za 200 zł, a jego bezpośredni koszt wytworzenia wynosi 120 zł, to nasza marża brutto wynosi 80 zł (200 zł - 120 zł). Wówczas rentowność produktu wynosi 40%, ponieważ (80 zł / 200 zł) * 100% = 40%. To prosty, ale potężny wskaźnik, który pokazuje, ile procent z każdego sprzedanego złotego pozostaje nam po pokryciu bezpośrednich kosztów produkcji.

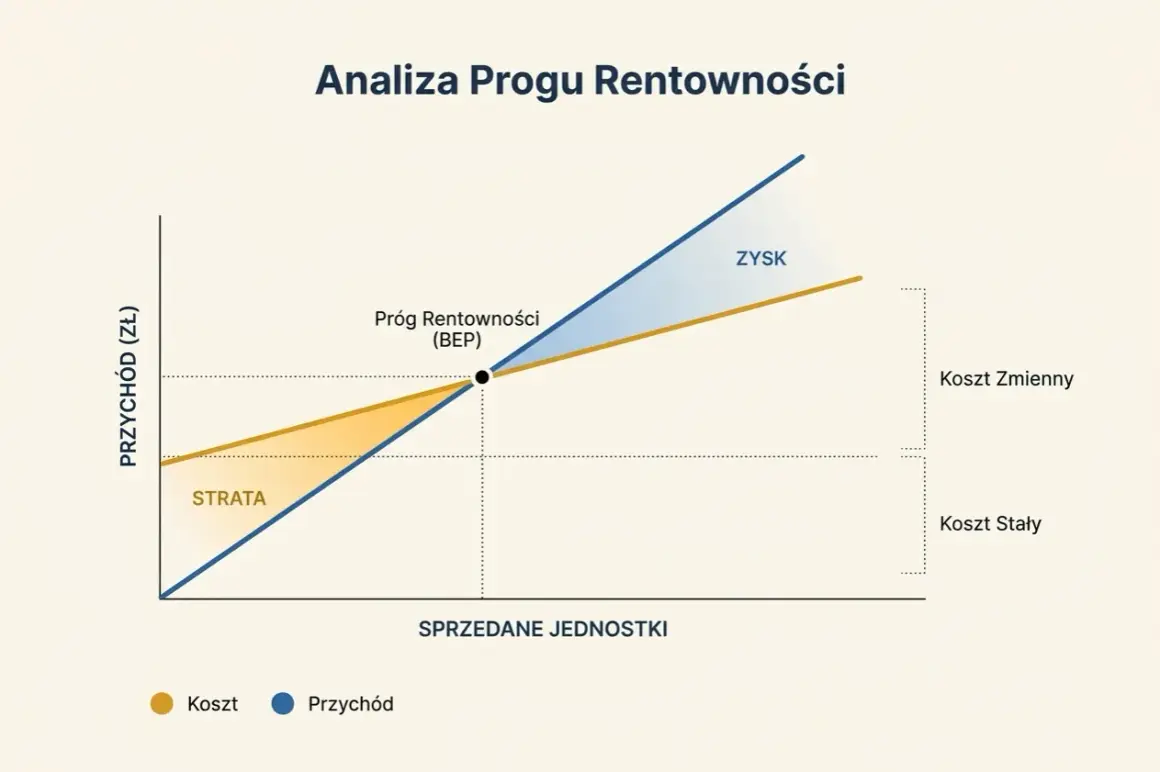

Obliczanie progu rentowności (BEP): Ile musisz sprzedać, aby zacząć zarabiać?

Kolejnym niezwykle ważnym pojęciem jest próg rentowności, znany również jako BEP (Break-Even Point). Jest to poziom sprzedaży, przy którym przychody firmy dokładnie pokrywają wszystkie poniesione koszty zarówno stałe, jak i zmienne. Oznacza to, że firma ani nie zarabia, ani nie traci. Obliczenie progu rentowności pozwala nam określić, ile sztuk produktu musimy sprzedać (próg ilościowy) lub jaki przychód musimy osiągnąć (próg wartościowy), aby wyjść "na zero". Dopiero sprzedaż przekraczająca ten próg zaczyna generować realny zysk. Jest to kluczowe narzędzie do planowania sprzedaży i oceny ryzyka.

Co tak naprawdę decyduje o zyskowności? Kluczowe czynniki, na które masz wpływ

Rentowność produktu nie jest dziełem przypadku. Jest ona kształtowana przez szereg czynników, z których część leży w naszym zasięgu decyzyjnym, a część jest poza naszą bezpośrednią kontrolą. Zrozumienie tych elementów pozwala nam lepiej zarządzać naszymi produktami i strategiami.

Strategia cenowa: Jak cena produktu kształtuje jego rentowność?

Cena sprzedaży jest jednym z najbardziej bezpośrednich czynników wpływających na rentowność produktu. Odpowiednio ustalona cena nie tylko pokrywa koszty, ale także generuje pożądaną marżę. Kluczowe jest tutaj zrozumienie elastyczności cenowej popytu jak zmiana ceny wpłynie na wielkość sprzedaży oraz odpowiednie pozycjonowanie produktu na rynku. Czy nasz produkt jest postrzegany jako premium, czy jako opcja budżetowa? Odpowiedzi na te pytania pomagają nam w ustaleniu optymalnej ceny, która maksymalizuje zysk.Koszty bezpośrednie i pośrednie: Gdzie szukać oszczędności bez utraty jakości?

Zarządzanie kosztami to ciągły proces poszukiwania efektywności. Możemy szukać oszczędności w kosztach zmiennych, na przykład poprzez negocjacje z dostawcami surowców, optymalizację procesów produkcyjnych czy redukcję marnotrawstwa. Równie ważne jest analizowanie kosztów stałych czy nasze biuro jest optymalnie wykorzystane? Czy możemy zautomatyzować pewne procesy administracyjne? Kluczem jest tutaj "inteligentne cięcie" redukcja kosztów, która nie wpływa negatywnie na jakość produktu ani na satysfakcję klienta.Wolumen sprzedaży: Związek między ilością sprzedanych sztuk a ostatecznym zyskiem

Wolumen sprzedaży ma bezpośredni wpływ na rentowność, zwłaszcza w kontekście rozkładania kosztów stałych. Im więcej jednostek sprzedamy, tym mniejszy udział kosztów stałych przypada na każdą z nich. Jednak wyższy wolumen sprzedaży nie zawsze oznacza wyższą rentowność, jeśli cena jednostkowa jest zbyt niska lub koszty zmienne są wysokie. Musimy znaleźć równowagę, gdzie wysoka sprzedaż idzie w parze z odpowiednią marżą.

Czynniki zewnętrzne, które musisz brać pod uwagę (konkurencja, inflacja, trendy)

Nie możemy ignorować sił działających poza naszą firmą. Działania konkurencji obniżki cen, nowe produkty mogą wywierać presję na nasze marże. Inflacja podnosi nasze koszty, zmuszając nas do przemyślenia cen. Zmieniające się trendy konsumenckie mogą sprawić, że produkt, który był kiedyś hitem, nagle traci na popularności. Śledzenie tych czynników zewnętrznych pozwala nam proaktywnie reagować i dostosowywać nasze strategie, minimalizując negatywny wpływ na rentowność naszych produktów.

Sprawdzone strategie na podniesienie rentowności – od ceny po koszty

Zidentyfikowanie czynników wpływających na rentowność to dopiero początek. Prawdziwa sztuka polega na wdrożeniu skutecznych strategii, które realnie podniosą zyski z naszych produktów. Oto kilka sprawdzonych metod, które możesz zastosować od zaraz.

Optymalizacja cen: Kiedy i jak podnosić ceny, aby nie stracić klientów?

Podnoszenie cen często budzi obawy o utratę klientów, ale jest to jedna z najskuteczniejszych metod zwiększania rentowności. Kluczem jest mądre podejście. Zanim podniesiesz cenę, przeprowadź analizę wartości, jaką Twój produkt dostarcza klientowi. Rozważ segmentację rynku czy możesz zaoferować różne wersje produktu w różnych cenach? Testuj ceny na małą skalę. Komunikacja jest równie ważna wyjaśnij klientom, dlaczego cena rośnie (np. lepsza jakość, nowe funkcje, inflacja), aby zminimalizować negatywne reakcje.

Redukcja kosztów produkcji i operacyjnych: Inteligentne cięcia, które przynoszą zysk

Inteligentna redukcja kosztów to nie obniżanie jakości, ale optymalizacja procesów. Zastanów się, czy możesz usprawnić procesy produkcyjne, aby zmniejszyć marnotrawstwo surowców. Przeanalizuj swoje umowy z dostawcami czy możesz uzyskać lepsze ceny przy większych zamówieniach lub negocjując dłuższe terminy płatności? Automatyzacja powtarzalnych zadań może znacząco obniżyć koszty pracy. Efektywne zarządzanie zapasami zapobiega zamrażaniu kapitału i kosztom magazynowania.

Cross-selling i up-selling: Jak zwiększyć wartość każdego zamówienia?

Cross-selling polega na oferowaniu klientom produktów komplementarnych do tego, które już kupują. Na przykład, jeśli ktoś kupuje aparat fotograficzny, zaproponuj mu kartę pamięci lub torbę. Up-selling to zachęcanie do zakupu droższej wersji produktu lub wersji z dodatkowymi funkcjami. Obie te techniki mają na celu zwiększenie średniej wartości transakcji, co bezpośrednio przekłada się na wyższą rentowność, bez konieczności pozyskiwania nowych klientów.

Analiza Pareto (80/20) w praktyce: Skoncentruj się na najbardziej zyskownych produktach

Zasada Pareto, znana również jako zasada 80/20, mówi, że zazwyczaj 80% efektów pochodzi z 20% przyczyn. W kontekście biznesu oznacza to, że często 80% naszych zysków generuje zaledwie 20% produktów w naszym asortymencie. Zastosowanie tej zasady polega na identyfikacji tych kluczowych, najbardziej zyskownych produktów i skoncentrowaniu na nich naszych zasobów marketingowych, sprzedażowych i rozwojowych. To pozwala maksymalnie wykorzystać potencjał tych "gwiazd" naszego portfolio.

Eliminacja nierentownych produktów: Kiedy powiedzieć "dość" i jak to zrobić?

Niektóre produkty, mimo naszych starań, po prostu nie przynoszą zysku. Utrzymywanie ich w ofercie może być kosztowne i odciągać uwagę od tych bardziej dochodowych. Kluczowe jest ustalenie jasnych kryteriów decydujących o wycofaniu produktu na przykład, jeśli produkt generuje straty przez określony czas lub jego rentowność spada poniżej ustalonego progu. Proces wycofywania powinien być przemyślany, aby zminimalizować negatywne skutki dla wizerunku firmy i relacji z klientami, na przykład poprzez informowanie o zmianach z wyprzedzeniem lub oferowanie alternatyw.

Najczęstsze pułapki w analizie rentowności i jak ich unikać

Analiza rentowności jest potężnym narzędziem, ale łatwo wpaść w pułapki, które mogą prowadzić do błędnych wniosków i decyzji. Świadomość tych zagrożeń jest pierwszym krokiem do ich uniknięcia.

Błąd uśredniania: Dlaczego patrzenie tylko na ogólną rentowność sklepu jest mylące?

Jednym z najczęstszych błędów jest poleganie wyłącznie na ogólnej rentowności firmy lub sklepu internetowego. Taka "uśredniona" perspektywa może być bardzo myląca. Może się okazać, że kilka bardzo zyskownych produktów subsydiuje wiele innych, które generują straty. W kontekście e-commerce, gdzie koszty pozyskania klienta i logistyki są wysokie, analiza na poziomie pojedynczego produktu jest absolutnie kluczowa, aby zrozumieć, które pozycje faktycznie przynoszą zysk, a które są balastem.

Ignorowanie "ukrytych" kosztów: Marketing, zwroty i obsługa klienta w kalkulacji

Często przy obliczaniu rentowności pomijamy tzw. "ukryte" koszty, które nie są bezpośrednio związane z produkcją. Są to między innymi wydatki na marketing i reklamę, koszty związane ze zwrotami produktów, koszty obsługi klienta, koszty magazynowania czy koszty utylizacji. Te pozornie drobne wydatki mogą znacząco obniżyć rzeczywistą rentowność produktu, dlatego muszą być uwzględnione w każdej rzetelnej analizie.

Nieregularna analiza: Dlaczego rentowność to proces, a nie jednorazowe zadanie?

Rynek nieustannie się zmienia, a wraz z nim zmieniają się koszty, ceny i preferencje klientów. Dlatego analiza rentowności nie może być jednorazowym działaniem. Traktowanie jej jako procesu, który wymaga regularnego monitorowania i aktualizacji, jest kluczowe dla utrzymania konkurencyjności. Pozwala to na szybkie reagowanie na pojawiające się problemy i wykorzystywanie nowych możliwości, zapewniając, że nasze decyzje biznesowe są zawsze oparte na najbardziej aktualnych danych.

Narzędzia i metody, które ułatwią Ci analizę rentowności

Efektywna analiza rentowności wymaga odpowiednich narzędzi. Na szczęście, dostępne są rozwiązania dla firm o różnej wielkości i potrzebach, od prostych arkuszy kalkulacyjnych po zaawansowane systemy.

Od arkusza kalkulacyjnego do zaawansowanych systemów ERP: Co wybrać?

Dla małych firm i startupów, prosty arkusz kalkulacyjny, taki jak Excel czy Google Sheets, może być wystarczający do śledzenia podstawowych wskaźników rentowności. W miarę rozwoju firmy, warto rozważyć bardziej zaawansowane rozwiązania. Systemy Business Intelligence (BI) oferują zaawansowane możliwości analizy danych i wizualizacji. Dla większych przedsiębiorstw, systemy ERP (Enterprise Resource Planning) integrują wszystkie kluczowe procesy biznesowe, w tym zarządzanie finansami, produkcją i sprzedażą, dostarczając kompleksowych danych do analizy rentowności na wielu poziomach.

Metoda ABC: Jak skategoryzować produkty według ich wkładu w zyski firmy?

Metoda ABC to technika kategoryzacji produktów lub klientów na podstawie ich wartości dla firmy. Produkty są dzielone na trzy grupy: A (najbardziej zyskowne i strategicznie ważne), B (średnio zyskowne) i C (najmniej zyskowne lub generujące straty). Skupienie się na grupie A, optymalizacja grupy B i rozważenie wycofania lub poprawy grupy C pozwala na bardziej efektywne alokowanie zasobów i maksymalizację ogólnej rentowności firmy.

Przeczytaj również: Marża a narzut - klucz do zysku czy kosztowny błąd?

Jak wykorzystać dane z systemów sprzedażowych do bieżącego monitoringu?

Większość nowoczesnych systemów sprzedażowych, zarówno stacjonarnych (POS), jak i platform e-commerce, generuje bogactwo danych. Kluczem jest umiejętne ich wykorzystanie. Regularnie analizuj raporty dotyczące sprzedaży według produktów, marży brutto, kosztów obsługi zamówienia czy zwrotów. Ustawiaj alerty dla produktów, których rentowność spada poniżej określonego poziomu. Bieżący monitoring danych sprzedażowych pozwala na szybkie wykrywanie trendów i podejmowanie proaktywnych działań.