Inwentaryzacja to obowiązkowy proces, który każda firma musi przeprowadzić, aby zapewnić zgodność stanu faktycznego z danymi w księgach rachunkowych. Ten kompleksowy przewodnik krok po kroku wyjaśni, jak prawidłowo zrealizować inwentaryzację, od podstaw prawnych po rozliczenie różnic, pomagając uniknąć błędów i sankcji.

Kompleksowy przewodnik po inwentaryzacji w firmie, od podstaw prawnych po rozliczenie

- Inwentaryzacja to obowiązkowe ustalenie rzeczywistego stanu aktywów i pasywów firmy.

- Podstawą prawną procesu jest Ustawa o rachunkowości, w szczególności art. 26 i 27.

- Obowiązkowe terminy inwentaryzacji to zazwyczaj ostatni dzień roku obrotowego, z elastycznością od 3 miesięcy przed do 15 dni po.

- Wyróżniamy trzy główne metody: spis z natury, potwierdzenie sald oraz weryfikację.

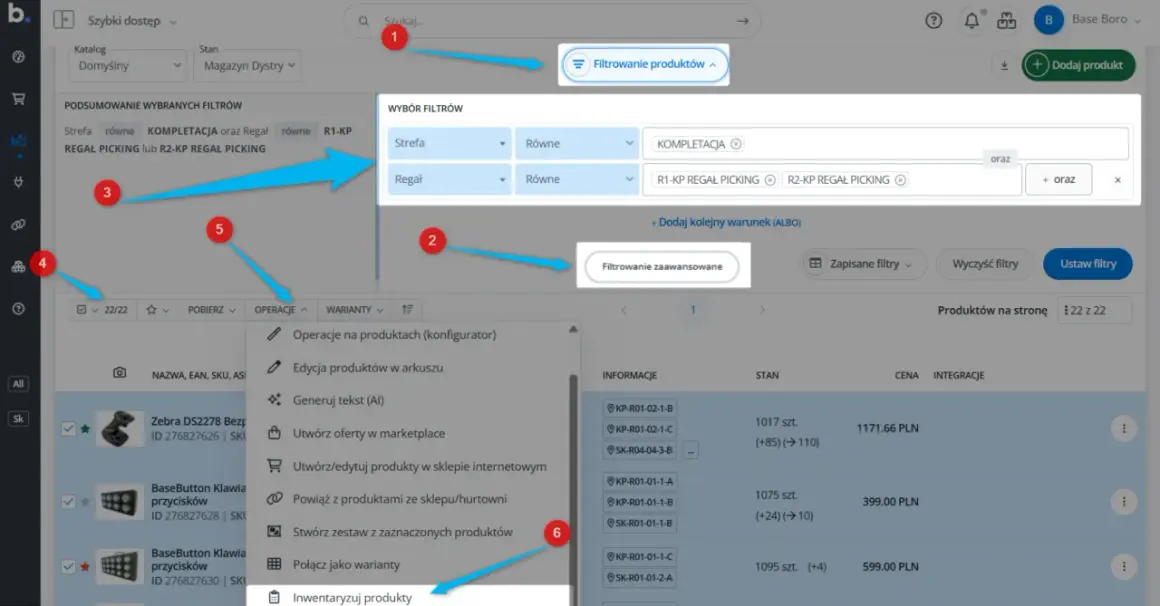

- Kluczowym dokumentem spisu z natury jest arkusz zawierający szczegółowe dane o inwentaryzowanych składnikach.

- Po zakończeniu inwentaryzacji należy wyjaśnić i rozliczyć wszelkie różnice (niedobory lub nadwyżki).

Inwentaryzacja w firmie – dlaczego jest kluczowa i kogo dotyczy?

Co to jest inwentaryzacja i dlaczego nie można jej pominąć?

Inwentaryzacja to nic innego jak proces ustalania rzeczywistego stanu aktywów i pasywów w firmie. Jest to obowiązkowy krok, który pozwala na porównanie tego, co faktycznie posiadamy, z tym, co jest zapisane w naszej księgowości. Dlaczego jest tak ważna? Przede wszystkim dlatego, że zapewnia zgodność danych księgowych ze stanem faktycznym. Bez tego trudno mówić o rzetelnym obrazie finansowym przedsiębiorstwa. Jest to również kluczowy element kontroli wewnętrznej, który pomaga wykryć potencjalne nieprawidłowości, błędy czy nawet straty. Pomyśl o tym jak o regularnym "przeglądzie technicznym" majątku Twojej firmy pozwala uniknąć niespodzianek i utrzymać porządek.

Podstawa prawna – czyli co mówi Ustawa o rachunkowości?

Nie jest to tylko dobra praktyka, ale przede wszystkim obowiązek prawny. Podstawą prawną, która reguluje kwestię inwentaryzacji, jest Ustawa o rachunkowości z dnia 29 września 1994 r., a w szczególności jej artykuły 26 i 27. Ignorowanie tych przepisów może prowadzić do poważnych konsekwencji. Niedopełnienie obowiązku inwentaryzacji grozi nałożeniem sankcji, które mogą przybrać formę grzywny, a w skrajnych przypadkach nawet kary pozbawienia wolności do lat 2. Dlatego tak ważne jest, aby znać i przestrzegać zapisów ustawy.

Obowiązkowe terminy inwentaryzacji – kiedy musisz ją przeprowadzić?

Ustawa o rachunkowości określa również ramy czasowe, w których inwentaryzacja powinna się odbyć. Co do zasady, proces ten powinien być przeprowadzany na ostatni dzień każdego roku obrotowego. Jednakże, ustawodawca przewidział pewną elastyczność, która ułatwia praktyczne wdrożenie tego obowiązku. Można rozpocząć inwentaryzację 3 miesiące przed końcem roku obrotowego, a zakończyć ją nie później niż 15. dnia następnego roku. Ta możliwość daje firmom pewien margines swobody w planowaniu i organizacji tego ważnego procesu, pozwalając dostosować go do specyfiki działalności.

Kto jest odpowiedzialny za prawidłowy przebieg inwentaryzacji w firmie?

Za prawidłowy przebieg inwentaryzacji odpowiada przede wszystkim kierownik jednostki. To on jest naczelnym organem odpowiedzialnym za całokształt spraw firmy, w tym za zapewnienie zgodności z przepisami prawa. Kierownik jednostki powołuje również komisję inwentaryzacyjną, która jest głównym organem wykonawczym tego procesu. W skład komisji wchodzą pracownicy firmy, których zadaniem jest przeprowadzenie faktycznego liczenia i dokumentowania. Ważne jest, aby osoby materialnie odpowiedzialne za inwentaryzowane składniki były wyłączone z bezpośredniego udziału w liczeniu, aby zapewnić obiektywizm. Jasne określenie ról i zadań każdego członka zespołu jest kluczowe dla sprawnego przebiegu inwentaryzacji.

Jak przeprowadzić inwentaryzację krok po kroku? Kompletny przewodnik

Krok 1: Staranne przygotowania – fundament sukcesu

Sukces każdej inwentaryzacji zaczyna się od starannych przygotowań. Bez nich proces może stać się chaotyczny i pełen błędów. Po pierwsze, należy stworzyć szczegółowy plan, który określi zakres inwentaryzacji co dokładnie będzie liczone. Następnie trzeba przygotować niezbędne formularze i narzędzia, takie jak arkusze spisowe, listy, czytniki kodów kreskowych, jeśli są używane. Kluczowe jest również poinformowanie wszystkich pracowników o terminie i celu inwentaryzacji, aby zapewnić ich współpracę. Nie zapominajmy o fizycznym przygotowaniu miejsc, gdzie odbywa się liczenie uporządkowane magazyny czy biura znacznie ułatwiają pracę. Dobrze przygotowany plan to już połowa sukcesu.

Krok 2: Powołanie komisji inwentaryzacyjnej – kto może liczyć majątek?

Kolejnym ważnym etapem jest powołanie komisji inwentaryzacyjnej. To właśnie ten zespół będzie odpowiedzialny za fizyczne przeprowadzenie spisu. Skład komisji powinien być przemyślany. Zazwyczaj w jej skład wchodzą pracownicy z różnych działów, co zapewnia większą obiektywność. Ważne jest, aby w skład komisji nie wchodziły osoby bezpośrednio materialnie odpowiedzialne za inwentaryzowane składniki majątku, np. magazynierzy czy osoby prowadzące magazyn. Ich obecność mogłaby wprowadzić potencjalny konflikt interesów. Zadaniem komisji jest dokładne liczenie, mierzenie lub ważenie, a następnie dokumentowanie wszystkich inwentaryzowanych pozycji.

Krok 3: Wybór właściwej metody inwentaryzacji – czym się różnią i którą zastosować?

Wybór odpowiedniej metody inwentaryzacji jest kluczowy i zależy od rodzaju składników majątku, które podlegają spisowi. Ustawa o rachunkowości wyróżnia trzy główne metody: spis z natury, potwierdzenie sald oraz weryfikację poprzez porównanie danych z dokumentami. Spis z natury, czyli fizyczne liczenie, jest stosowany głównie do rzeczowych aktywów obrotowych, takich jak towary czy materiały, ale także do środków trwałych czy aktywów pieniężnych. Potwierdzenie sald polega na uzyskaniu pisemnych potwierdzeń od kontrahentów i banków, i jest idealne do inwentaryzacji należności, zobowiązań i środków na rachunkach bankowych. Weryfikacja poprzez porównanie danych z dokumentami jest metodą stosowaną tam, gdzie fizyczne policzenie jest niemożliwe lub niepraktyczne, na przykład dla gruntów, wartości niematerialnych i prawnych czy należności spornych.

Krok 4: Przeprowadzenie spisu z natury – jak liczyć, żeby się nie pomylić?

Gdy już wybierzemy metodę spisu z natury, kluczowe staje się dokładne i precyzyjne liczenie. Jak to zrobić, aby uniknąć błędów? Przede wszystkim warto stosować zasadę podwójnego sprawdzania jedna osoba liczy, druga weryfikuje. Należy też wyraźnie oznaczać policzone przedmioty, aby uniknąć pomyłek i podwójnego liczenia. Praca w zespołach dwuosobowych jest często rekomendowana. Ważne jest, aby zwracać uwagę na jednostki miary czy liczymy sztuki, metry, kilogramy? Precyzja na tym etapie jest niezwykle ważna, ponieważ każdy błąd może skutkować później różnicami inwentaryzacyjnymi.

Krok 5: Dokumentacja – jak poprawnie wypełnić arkusz spisu z natury?

Po fizycznym policzeniu przychodzi czas na dokumentację, a sercem tego procesu jest arkusz spisu z natury. Ten dokument musi być wypełniony niezwykle starannie. Powinien zawierać kluczowe informacje, takie jak: nazwa firmy, data spisu, numer kolejny pozycji, szczegółowe określenie towaru lub składnika majątku, jednostkę miary, stwierdzoną ilość, a także cenę jednostkową i wyliczoną wartość. Dokładność i kompletność arkusza spisu z natury są absolutnie kluczowe. To na podstawie tych danych będziemy później wyceniać majątek i rozliczać ewentualne różnice. Nieczytelne wpisy czy brakujące dane mogą prowadzić do dalszych problemów.

Co zrobić po zakończeniu liczenia? Kluczowe etapy rozliczenia inwentaryzacji

Wycena składników majątku – jak prawidłowo określić ich wartość?

Po fizycznym policzeniu i udokumentowaniu wszystkich składników majątku, kolejnym krokiem jest ich wycena. Wartość poszczególnych pozycji ustala się zazwyczaj na podstawie danych zawartych w arkuszach spisu z natury, wykorzystując odpowiednie ceny jednostkowe. Zasady wyceny mogą się różnić w zależności od rodzaju aktywów. Na przykład, materiały i towary wycenia się zazwyczaj według cen zakupu lub wytworzenia, a środki trwałe według ich wartości początkowej pomniejszonej o dotychczasowe umorzenie. Kluczowe jest, aby stosować zasady rachunkowości spójne z przyjętymi w firmie politykami rachunkowości.

Ujawnienie i wyjaśnienie różnic inwentaryzacyjnych – skąd biorą się niedobory i nadwyżki?

Niemal każda inwentaryzacja ujawnia pewne różnice inwentaryzacyjne czyli odchylenia między stanem faktycznym a stanem ewidencyjnym. Mogą to być niedobory (stan faktyczny jest niższy niż w księgach) lub nadwyżki (stan faktyczny jest wyższy). Skąd się biorą? Przyczyn może być wiele: błędy w ewidencji magazynowej, pomyłki podczas przyjmowania lub wydawania towarów, kradzieże, uszkodzenia, naturalne ubytki (np. w produktach spożywczych), czy po prostu błędy popełnione podczas samego liczenia. Rzetelne wyjaśnienie każdej różnicy jest absolutnie kluczowe dla prawidłowego rozliczenia.

Jak rozliczyć różnice inwentaryzacyjne w księgach rachunkowych?

Wyjaśnione różnice inwentaryzacyjne muszą zostać odpowiednio rozliczone w księgach rachunkowych. Dotyczy to roku obrotowego, którego inwentaryzacja była przeprowadzana. Ogólne zasady są następujące: niedobory, zwłaszcza te zawinione, zazwyczaj obciążają konto kosztów lub rozrachunków z pracownikiem. Niedobory niezawinione mogą być zaliczane do kosztów operacyjnych. Nadwyżki natomiast zwiększają przychody firmy. Sposób rozliczenia zależy od charakteru różnicy i ustaleń komisji inwentaryzacyjnej oraz kierownika jednostki. Ważne jest, aby księgowania te były zgodne z obowiązującymi przepisami i polityką rachunkowości firmy.

Protokół weryfikacji różnic i ostateczne zatwierdzenie wyników przez kierownika

Po wyjaśnieniu i wstępnym rozliczeniu różnic, sporządzany jest protokół weryfikacji różnic inwentaryzacyjnych. Ten dokument podsumowuje cały proces, przedstawia przyczyny ujawnionych odchyleń oraz proponowane sposoby ich rozliczenia. Co najważniejsze, ostateczną decyzję o sposobie rozliczenia różnic podejmuje kierownik jednostki. To on zatwierdza protokół i tym samym wyniki całej inwentaryzacji. Protokół ten stanowi ważne potwierdzenie przeprowadzenia i rozliczenia procesu, a jego zatwierdzenie przez kierownika zamyka formalny etap inwentaryzacji.

Najczęstsze błędy podczas inwentaryzacji i jak ich unikać

Błędy organizacyjne, których łatwo możesz uniknąć

Wiele problemów podczas inwentaryzacji wynika z niedociągnięć organizacyjnych. Do najczęstszych należą: brak odpowiedniego planowania, co prowadzi do chaosu; niewystarczające przeszkolenie zespołu, skutkujące błędami w liczeniu i dokumentowaniu; niejasne przypisanie odpowiedzialności, co utrudnia zarządzanie procesem; brak odpowiedniego nadzoru nad pracą komisji; oraz nieodpowiednie przygotowanie miejsc inwentaryzacji, np. nieuporządkowane magazyny. Aby tego uniknąć, kluczowe jest poświęcenie odpowiedniej uwagi fazie przygotowawczej, jasne określenie ról i zapewnienie sprawnego przepływu informacji.

Pomyłki w trakcie liczenia i dokumentowania – na co zwrócić szczególną uwagę?

Bezpośrednio podczas spisu z natury i dokumentowania również łatwo o błędy. Należy zwrócić szczególną uwagę na: błędne liczenie (np. pomijanie przedmiotów, liczenie dwa razy), używanie nieprawidłowych jednostek miary, czy nieczytelne lub niekompletne wypełnianie arkuszy spisu z natury. Pamiętajmy, że arkusz musi zawierać wszystkie wymagane elementy, a wpisy muszą być czytelne i podpisane przez osoby dokonujące spisu. Brak podpisów lub niekompletne dane mogą podważyć wiarygodność całego spisu. Stosowanie checklist i zasad dwuosobowego liczenia może znacząco zredukować ryzyko tych błędów.

Przeczytaj również: Innowacje w logistyce - Praktyczne przykłady i realne korzyści

Nowoczesne narzędzia, które usprawnią Twoją inwentaryzację – czy warto w nie inwestować?

W dzisiejszych czasach technologia oferuje wiele rozwiązań, które mogą znacząco usprawnić proces inwentaryzacji. Systemy do zarządzania magazynem (WMS), skanery kodów kreskowych, czy nawet technologie RFID pozwalają na szybsze i dokładniejsze zbieranie danych. Oprogramowanie dedykowane do inwentaryzacji może zautomatyzować wiele etapów, od planowania po generowanie raportów. Czy warto w nie inwestować? Zdecydowanie tak, jeśli firma ma dużą liczbę pozycji do zinwentaryzowania lub przeprowadza inwentaryzację często. Korzyści w postaci oszczędności czasu, redukcji błędów i zwiększenia dokładności zazwyczaj przewyższają koszty wdrożenia.